Bene, questo non ha lasciato nulla all'immaginazione. Il rapporto CPI di agosto, infatti, ha seppellito l'idea che l'inflazione si stia riducendo e che il nuovo "succo" della Fed sia dietro l'angolo.

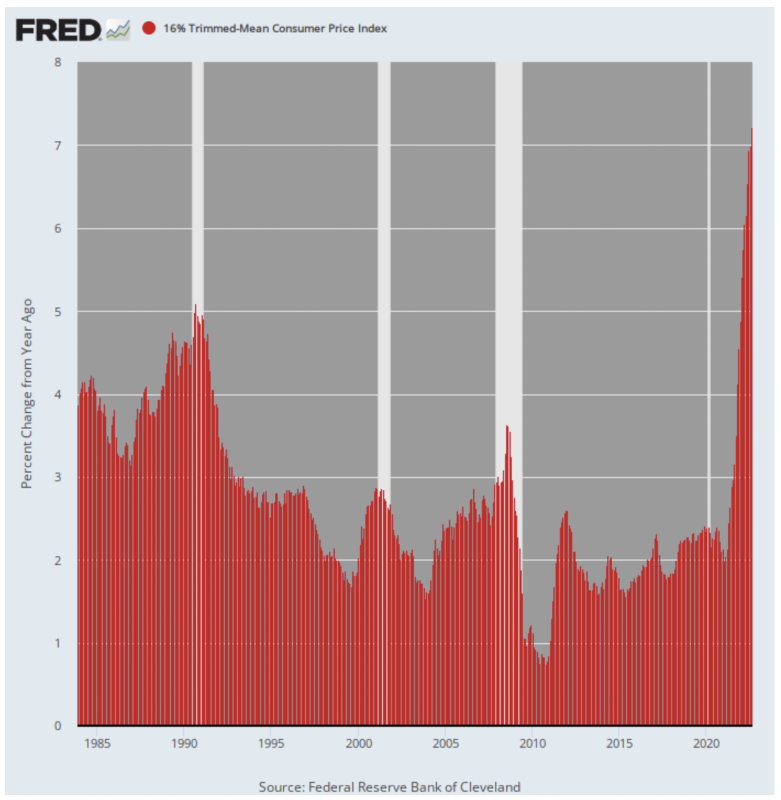

Ancora una volta, il fidato CPI medio tagliato del 16%, che rimuove le fluttuazioni a breve termine dal trend, ha chiarito abbondantemente che l'inflazione ha una forte spinta. Il numero Y/Y era aumentato di un record + 7.2%.

È più del doppio della lettura del 3.2% di agosto 2021 e di gran lunga la stampa più alta da quando la serie è stata fondata nel 1985.

Variazione a/a dell'IPC medio ridotto del 16%, 1985-2022

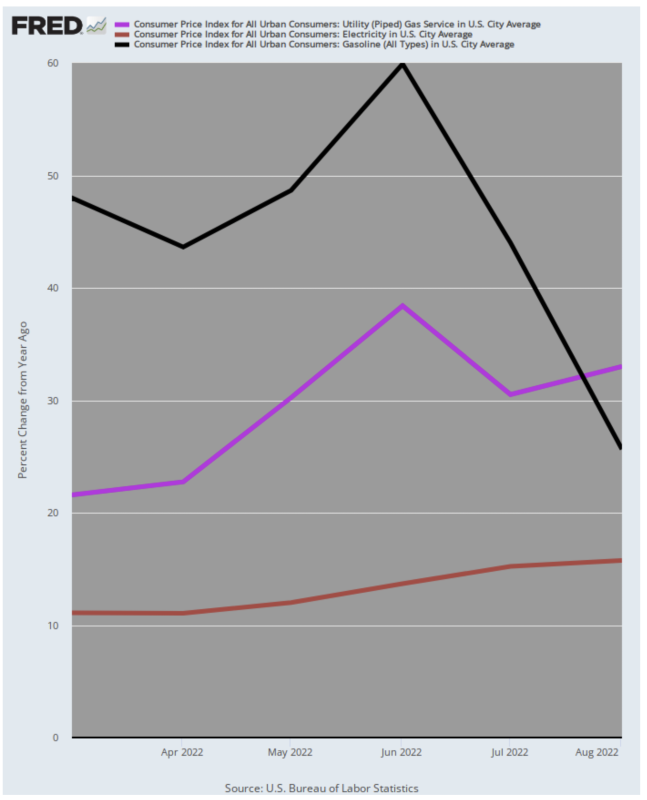

A dire il vero, il rapporto sull'inflazione di agosto sarebbe stato anche peggiore, salvo il forte calo dei prezzi della benzina da giugno. Ma anche allora, la storia dell'abbattimento del prezzo dell'energia non era tutto ciò che era stato inventato.

Cioè, i prezzi della benzina sono aumentati di un "semplice" 26% a/a ad agosto rispetto a un frizzante aumento di picco del 60% a giugno. Tuttavia, gli aumenti a/a dei prezzi delle utenze elettriche e del gasdotto per il riscaldamento domestico hanno continuato a salire:

- Le utilities elettriche (linea marrone) sono aumentate del 15.8% ad agosto rispetto all'11.1% di marzo;

- I prezzi del gas di gasdotto (linea viola) sono aumentati del 33.0% ad agosto rispetto al 21.6% di marzo.

In una parola, c'è ancora molto slancio dell'inflazione energetica nell'IPC, anche se i prezzi alla pompa della benzina hanno preso una relativa pausa. Ma anche lì, il guadagno del 26% a/a non è esattamente deflazionistico quando si tratta di bilanci familiari.

Variazione a/a dei prezzi della benzina vs. Gasdotto Nat ed Utilities elettriche, da marzo 2022 ad agosto 2022

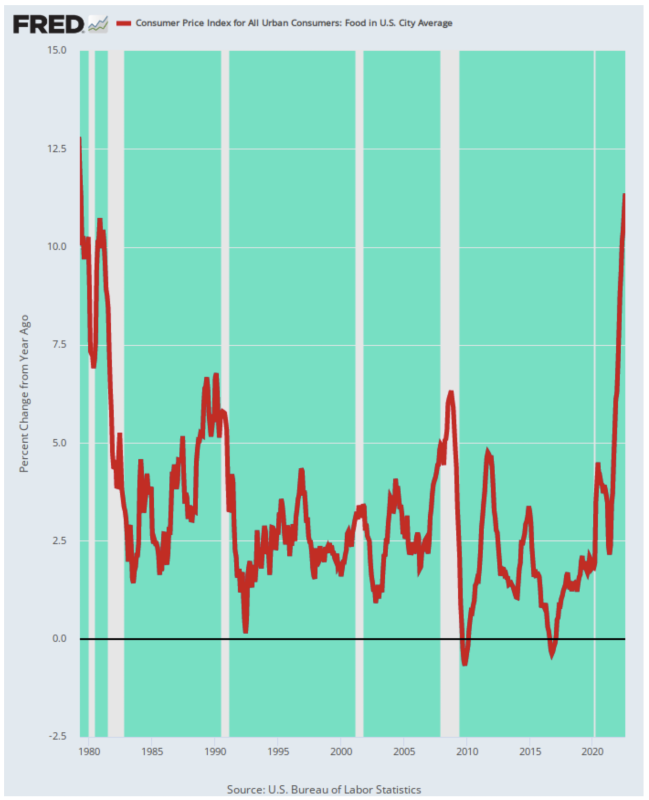

Si può anche notare che il cibo ha più del doppio del peso nel CPI rispetto alla benzina (13.5% contro 4.9%) e l'inflazione alimentare non ha mostrato segni di diminuzione ad agosto.

In effetti, il guadagno di agosto Y/Y di 11.4% era più del triplo rispetto al guadagno di un anno fa (3.7%) e l'aumento più alto in anni 43. Devi tornare ai ruggenti mercati delle materie prime del 1979 per trovare uno slam equivalente sui bilanci alimentari delle famiglie.

Variazione a/a dell'IPC per il settore alimentare, 1979-2022

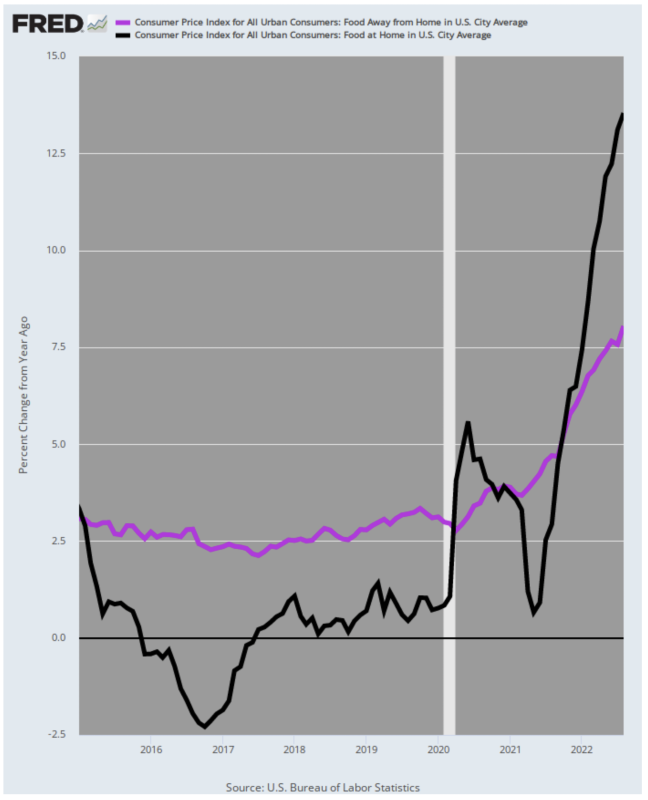

Inoltre, se si guarda sotto il cofano, è evidente che l'inflazione alimentare ha ancora uno slancio verso l'alto. Questo perché il sottoindice per il cibo fuori casa (noto anche come ristoranti) è arrivato appena 8.0% in agosto contro un rovente 13.6% aumento dei prezzi dei negozi di alimentari (cibo a casa).

Inutile dire che i prezzi dei menu dei ristoranti raggiungeranno presto i costi alimentari sottostanti, rappresentati dalla linea nera per il cibo a casa; e per di più c'è l'ulteriore pressione sui costi del rapido aumento dei salari dei ristoranti.

Y/Y Aumento del cibo fuori casa vs. Cibo a casa, 2015-2022

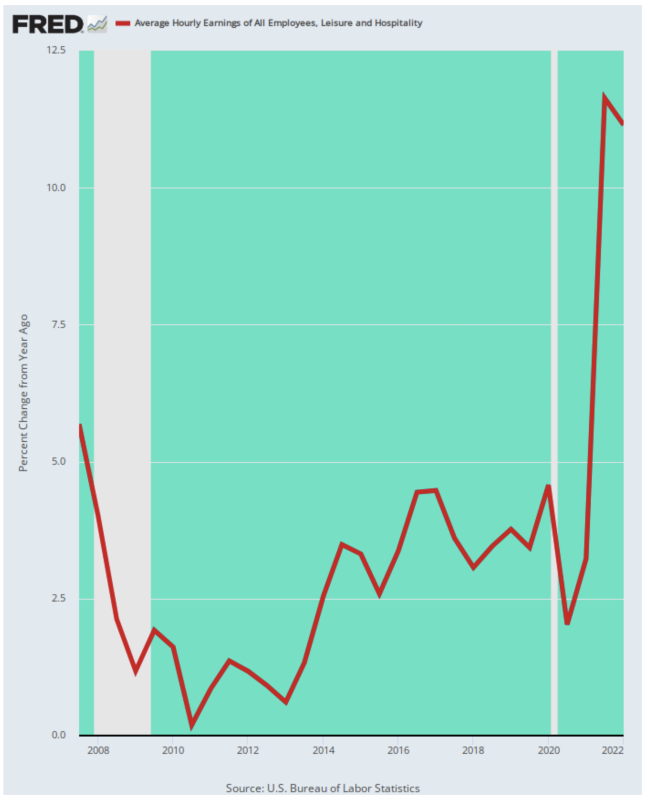

In effetti, le pressioni sui costi salariali nell'industria alberghiera, della ristorazione e dei servizi correlati sono state feroci, sono aumentate a tassi a doppia cifra e ora sono a livelli di gran lunga superiori a quelli registrati negli ultimi 15 anni. Alla fine, quei costi passeranno ai prezzi dei menu e alle tariffe delle camere, o ci sarà una vasta carneficina economica nel settore del tempo libero e dell'ospitalità.

Variazione a/a della retribuzione oraria media per i lavoratori del tempo libero e dell'ospitalità, 2007-2022

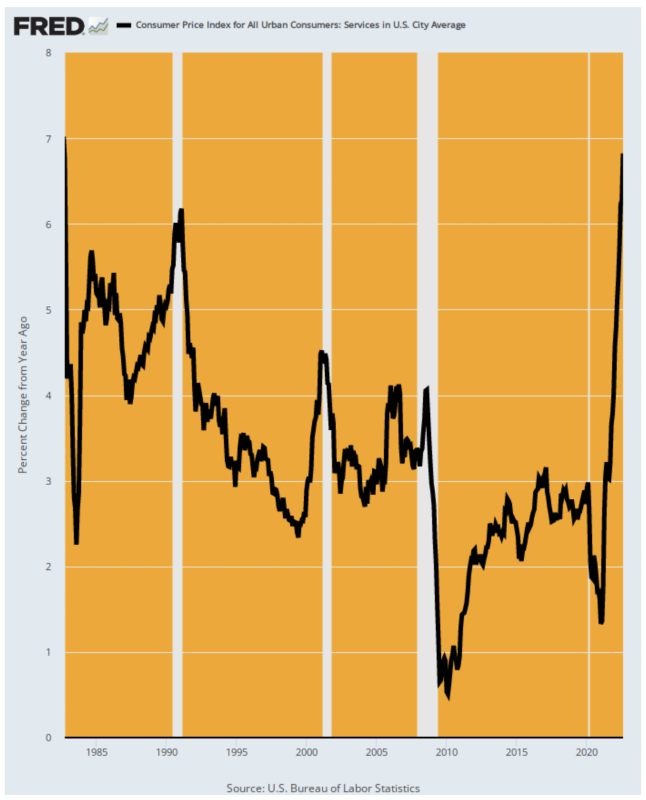

Né ristoranti, bar e hotel sono gli unici settori dei servizi a mostrare un'inflazione in accelerazione. Per i servizi nel loro insieme (che rappresentano il 61% dell'IPC), il guadagno anno su anno di agosto è stato 6.8%, segnando il livello più alto dal settembre 1982.

Inutile dire che la parte di destra del grafico sottostante non fornisce alcuna indicazione che i principali fattori trainanti dell'IPC, i servizi domestici, stiano per cambiare presto. Lo scorso agosto, infatti, l'IPC dei servizi era solo del 3.0% su base annua, che è accelerato al 4.6% entro gennaio e ora spinge al 7.0%.

Variazione anno/a dell'IPC per i servizi, 1982-2022

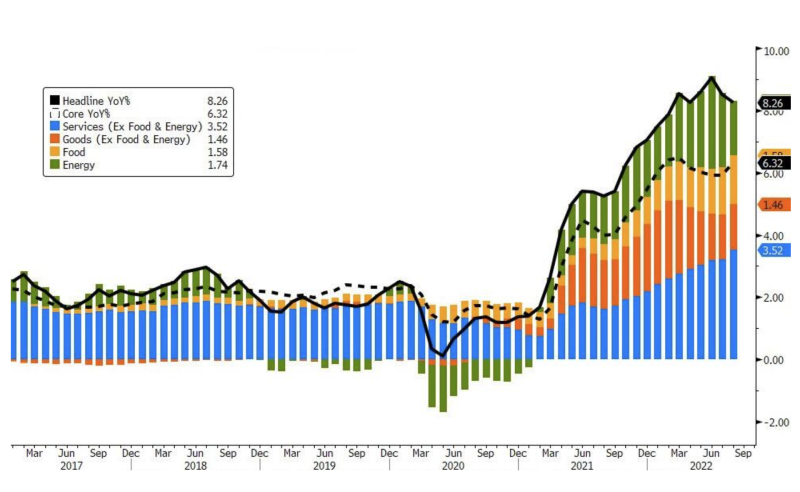

In effetti, se visto come un contributo alla variazione dell'IPC superiore, il livello di accelerazione dell'inflazione dei servizi è chiaramente evidente. La quota del guadagno totale dell'IPC attribuibile ai prezzi dei servizi è ora in accelerazione da mesi, come mostrato nelle barre blu sottostanti.

Quota di contributo al CPI Topline per gruppo di prodotti, 2017-2022

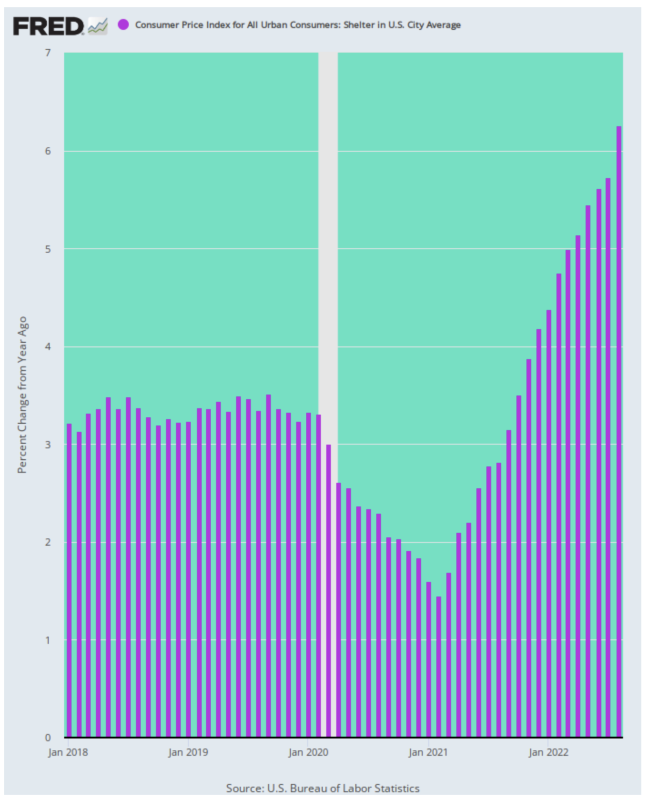

Infine, l'IPC di agosto ha ricordato ancora una volta il contributo dell'inflazione degli alloggi e degli affitti allo slancio inflazionistico in atto. Quel sottoindice è aumentato del 6.3% ad agosto, più del doppio del trend pre-Covid, e in realtà ha subito un'accelerazione rispetto ai mesi precedenti.

Modifica anno/a per CPI per Shelter, 2018-2022

Quindi, ai dip-buyer, diciamo di essere nostro ospite. Basta continuare ad aggrapparsi alle vestigia della convinzione che l'inflazione sarà presto conquistata, una brutta recessione evitata e così la Fed è libera di fermarsi, quindi allentare.

Ma il fatto è che il rapporto CPI di martedì ha distrutto l'idea che la Fed si fermerà presto. Infatti, escludendo la volatilità dei prezzi alimentari ed energetici, il cosiddetto CPI core è aumentato dello 0.6%, che se sostenuto sarebbe un tasso annuo superiore 7%.

È più alto che mai dal 1991 alla pandemia; ed è anche ciò che la gente dell'Eccles Building guarda come un falco.

Ripubblicato da David Stockmans Corner

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.