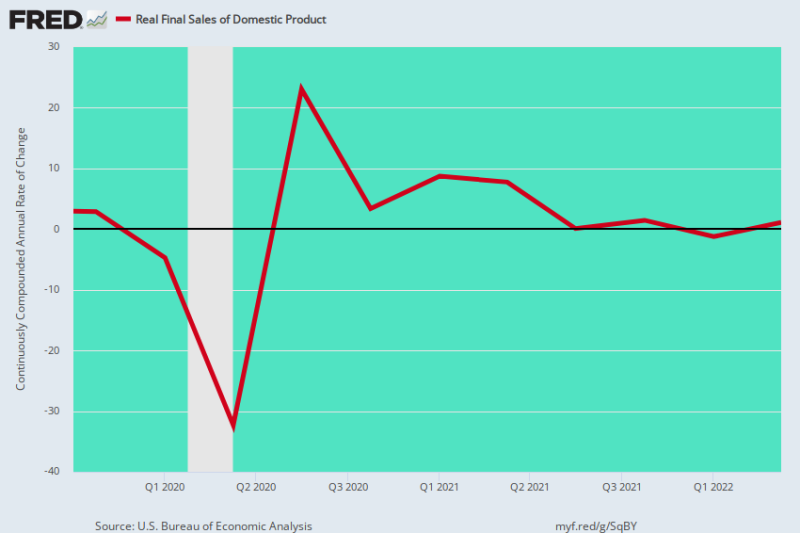

Sì, abbiamo un po' di stagflazione. Dopo il picco pre-Covid nel quarto trimestre 4, le vendite finali reali di prodotti nazionali sono rallentate, aumentando di appena 0.73% all'anno negli ultimi 2.5 anni.

Preferiamo di gran lunga questa misura rispetto al PIL reale perché rimuove le brusche oscillazioni delle scorte da un trimestre all'altro, che possono avere un impatto smisurato sul numero principale. Pertanto, durante i primi due trimestri del 2022, la contrazione del PIL reale riportata è stata dovuta alla liquidazione delle scorte, non a un'effettiva contrazione dell'attività corrente.

A quanto pare, tuttavia, le oscillazioni delle scorte si riducono in entrambi i modi, quindi il grafico seguente rimuove questo rumore statistico e arriva alla tendenza sottostante di produzione, reddito e spesa.

Ciò che è successo, quindi, è che, nonostante l'aumento di $ 11 trilioni di pressioni monetarie e fiscali dal quarto trimestre del 4, l'economia statunitense ha barcollato lungo un sentiero verso il nulla.

L'originario crollo del 32% annualizzato indotto dal lockdown nel secondo trimestre del 2 è stato seguito da un rimbalzo annualizzato del 2020% nel terzo trimestre del 23 e quindi da un ritorno al punto di partenza pre-Covid entro il primo trimestre del secondo trimestre del 3. Successivamente, tuttavia, questo indicatore aggregato dell'economia attuale l'attività ha essenzialmente oscillato lungo la linea piatta.

Tasso di variazione annualizzato, vendite finali reali del prodotto interno:

- 3° trimestre 2021: +0.09%;

- 4° trimestre 2021: +1.45%;

- 1° trimestre 2022: -1.24%;

- 2° trimestre 2022: +1.08%;

Gli ultimi quattro trimestri non sarebbero ovviamente niente di entusiasmante, anche in circostanze normali. Ma questi risultati limpidi sono effettivamente avvenuti sulla scia dello stimolo più aggressivo della storia documentata; e anche in un periodo in cui l'aumento del livello di inflazione stava appena aumentando.

Ciò significa che, mentre lo stimolo di Washington svanisce e l'inflazione nelle strade principali aumenta nei prossimi mesi, l'economia statunitense sarà colpita dal peggio dei due mondi. Di conseguenza, ci sono tutte le ragioni per aspettarsi che la linea rossa nel grafico sottostante scenda presto in territorio negativo per diversi trimestri a venire.

Variazione a/a delle vendite finali reali del prodotto interno, dal quarto trimestre del 4 al secondo trimestre del 2019

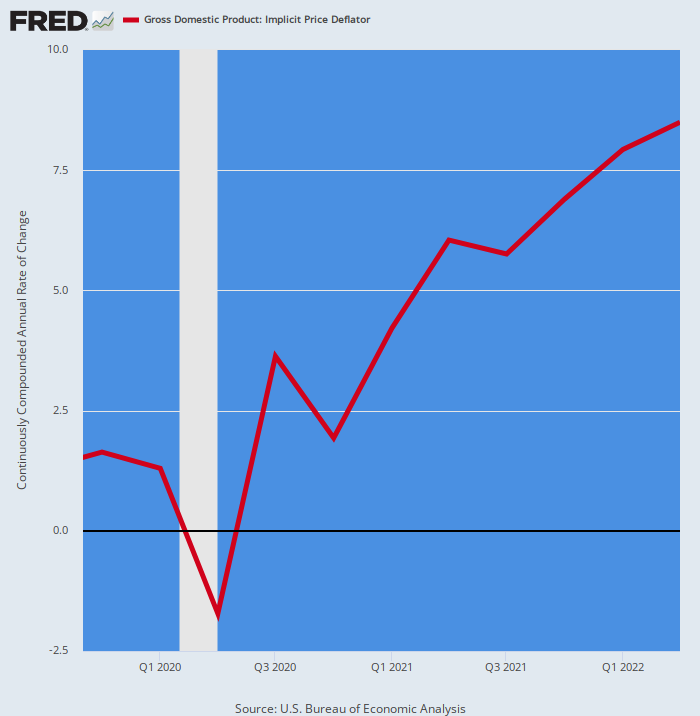

Per mancanza di dubbio, ecco il tasso annualizzato di variazione del deflatore del PIL per lo stesso periodo di 2.5 anni. Evidentemente, si è spostato in modo aggressivo più in alto, l'esatto opposto del tasso di guadagno in calo nelle vendite finali reali.

Tasso annualizzato di variazione del deflatore del PIL:

- Q4 2020: +1.93%;

- 1° trimestre 2021: +4.22%;

- 2° trimestre 2021: 6.04%;

- 3° trimestre 2021: +5.75%;

- 4° trimestre 2021: +6.90%;

- 1° trimestre 2022: +7.93%;

- Q2 2022: +8.50%;

La rampa di inflazione sopra raffigurata è sicuramente da record. In effetti, l'ultima volta il deflatore del PIL ha superato 8.50% era 42 anni fa nel quarto trimestre del 4.

È il motivo per cui l'economia reale sta vacillando e la stagflazione si è radicata: vale a dire, i guadagni del reddito nominale sono più che assorbiti dall'impennata dei prezzi, aprendo la strada alla peggiore ondata di inflazione elevata e calo della crescita reale dagli anni '1970 .

Inutile dire che questa condizione lascia la Fed a bocca asciutta. Dopo anni del suo mantra di inflazione del 2.00% come il culmine della stabilità e della prosperità macroeconomica, non avrà altra scelta se non quella di continuare a spingere al rialzo i tassi di interesse per combattere l'inflazione del 6-9%, fino a quando la crescita vacillante della produzione alla fine crollerà in una profonda recessione.

Variazione a/a del deflatore del PIL, dal 4° trimestre 2019 al 2° trimestre 2022

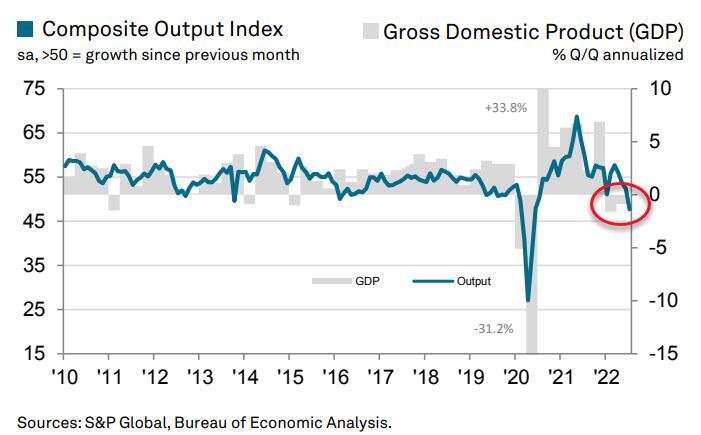

Il data dump di oggi, infatti, è stato un segnale di avvertimento che l'economia statunitense potrebbe scendere per il conteggio non appena nel terzo trimestre. Questo perché l'indice S&P Global US Composite PMI Output ha registrato un terribile 3 a luglio.

La lettura di luglio è scesa da 52.3 di giugno e segnala una rinnovata contrazione dell'attività imprenditoriale del settore privato. Come mostrato nel grafico, il PIL segue normalmente l'indice di produzione composito con un piccolo ritardo.

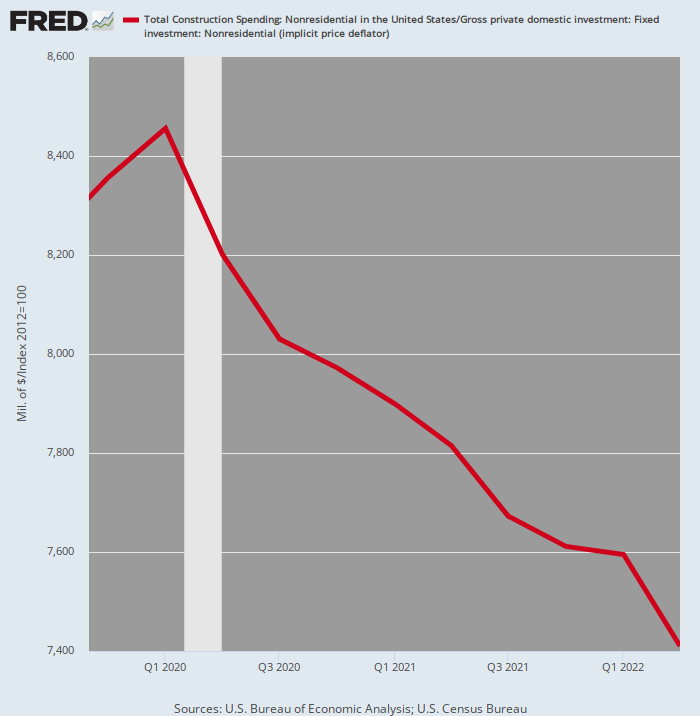

Ci sono molte prove, infatti, che ampi settori del settore privato si stanno già dirigendo verso sud. Ad esempio, la spesa per costruzioni non residenziali corretta per l'inflazione durante il secondo trimestre del 2 è scesa del 2022% rispetto al picco del primo trimestre del 12.4.

Con l'aumento dell'inflazione, non vediamo alcun motivo per aspettarci che gli investimenti reali nel settore delle costruzioni commerciali, di uffici, al dettaglio e industriali possano invertire al rialzo nei trimestri a venire.

Spesa per costruzioni aggiustata per l'inflazione, privati non residenziali, 4° trimestre 2019-2° trimestre 2022

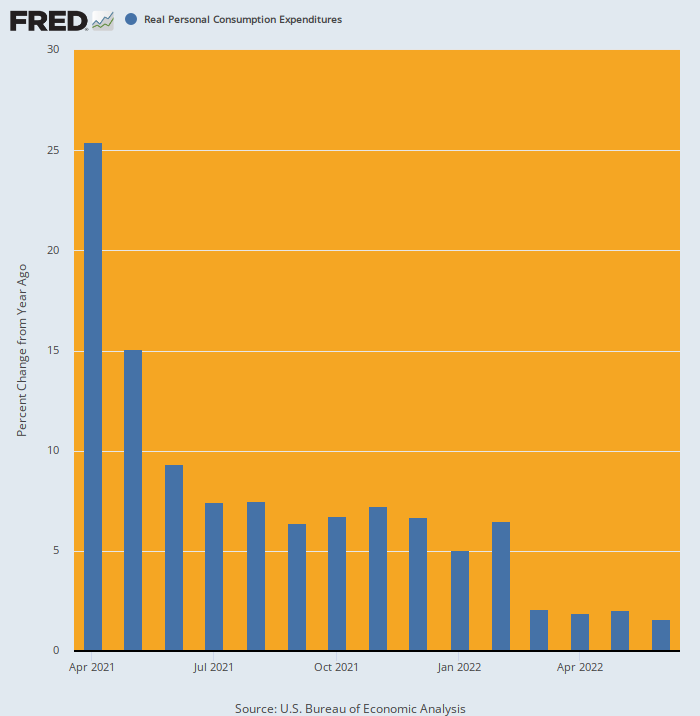

Inoltre, non vediamo alcun motivo per cui il decantato consumatore possa rimbalzare. In effetti, dal momento in cui il vero PCE ha sparato alla luna nell'aprile 2021 a causa dello stimmy di $ 1.9 trilioni di Joe Biden, la spesa delle famiglie ha marciato in discesa a un ritmo incessante.

Dopo essere cresciuto del 5.0% a/a all'inizio del 2022, la cifra di giugno si è attestata appena 1.5%, proseguendo un trend in costante indebolimento. E ciò che ci aspetta è una maggiore inflazione e forse l'aumento delle tasse di Joe Biden, l'opposto della spesa artificiale potenziata dallo stimmy mostrata nel periodo precedente del grafico sottostante.

Cambio anno/a nel PCE reale, da aprile 2021 a giugno 2022

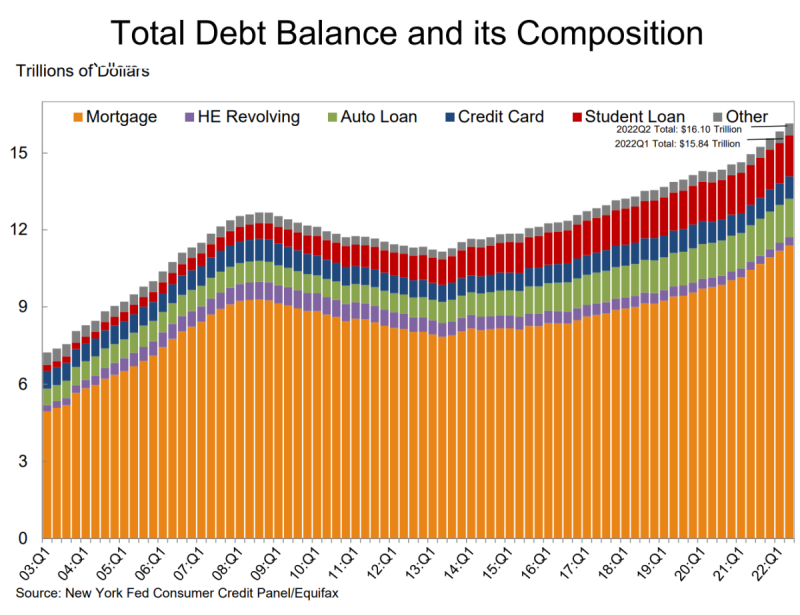

Infine, il rapporto della Fed di oggi sul debito dei consumatori fornisce solo un altro chiodo nella bara. Ha mostrato che il debito totale delle famiglie è aumentato di $ 312 miliardi durante il secondo trimestre per raggiungere un record di $ 16.15 trilioni.

- I saldi ipotecari, la componente più importante del debito delle famiglie, sono saliti di $ 207 miliardi e si sono attestati a $ 11.39 trilioni al 30 giugno.

- I saldi delle carte di credito hanno registrato un aumento di $ 46 miliardi rispetto al primo trimestre. L'aumento del 13% anno su anno ha segnato il più grande in più di 20 anni.

- I limiti aggregati sulle carte hanno segnato il loro più grande aumento in oltre dieci anni.

- E i saldi dei prestiti automobilistici sono aumentati di $ 33 miliardi nel secondo trimestre, continuando la traiettoria al rialzo in atto dal 2011.

Quindi, sì, la spesa per consumi è appena in territorio positivo in termini reali, ma ciò è interamente dovuto ai continui aumenti del debito delle famiglie. È solo questione di tempo, tuttavia, prima che l'aumento dei tassi di interesse spenga anche quella via di espansione.

La cosa pazzesca, ovviamente, è che Wall Street ora pensa che la fase di inasprimento della Fed sarà finita entro dicembre e che la battaglia contro l'inflazione è stata vinta, consentendo così un nuovo round di taglio dei tassi e l'impennata dei prezzi delle azioni.

Continua a sognare!

ripubblicato da Il servizio di consulenza di David Stockman.

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.