Aprile è stato il settimo mese consecutivo in cui l'IPC Y/Y è aumentato di oltre il 6%, e su quell'altopiano i budget e i risparmi delle famiglie possono essere polverizzati. Se mantenuta per tre anni, l'inflazione del 6.0% si traduce in a 17% perdita di potere d'acquisto, dopo cinque anni la perdita è 27% e dopo 10 anni la perdita è 46%.

Quindi ciò che il rapporto di oggi ha davvero mostrato è che l'inflazione ha già raggiunto un pericoloso plateau intermedio. E questo prima di arrivare a tassi di aumento annuo a due cifre, che sicuramente stanno prendendo d'assalto il gasdotto.

Variazione anno/a dell'indice CPI del titolo:

- Ottobre: 6.22%;

- Novembre: 6.81%;

- Dicembre: 7.04%;

- Gennaio: 7.48%;

- Febbraio: 7.87%;

- marzo: 8.54%;

- Aprile: 8.26%

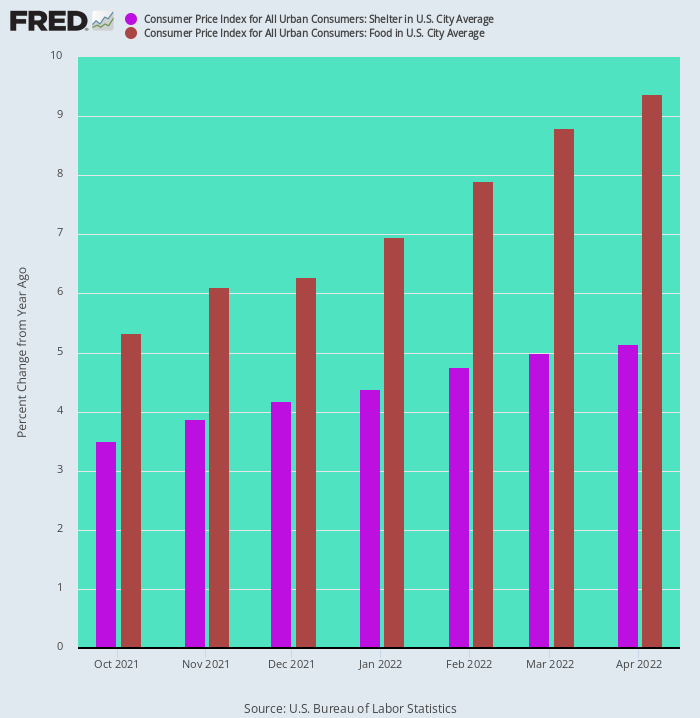

Un indicatore della continua pressione inflazionistica al rialzo è che le componenti di cibo e alloggio, che insieme rappresentano 46% del peso nell'IPC, continuano a crescere a un ritmo sostenuto.

Dallo scorso ottobre i prezzi dei generi alimentari sono balzati dal 5.33% su base annua al 9.38% di aprile. Allo stesso tempo, l'indice shelter ha accelerato dal 3.38% al 5.14%.

Variazione a/a degli indici CPI Food and Shelter, ottobre 2021-aprile 2022

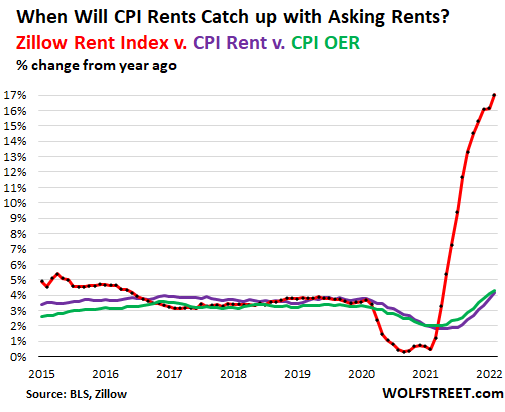

Inutile dire che le sbarre in aumento sopra non sono la fine dell'ondata di cibo e riparo. Ad esempio, l'aumento a/a nel mese di aprile dell'OER (affitto equivalente al proprietario) e l'indice di affitto primario sono stati rispettivamente del 4.79% e del 4.82%. Eppure l'apprezzato indice degli affitti di Zillow era in rialzo 17% nel mese più recente.

Tuttavia, a causa dei tempi di ritardo integrati nel processo di riscossione degli affitti BLS, è solo questione di tempo prima che questi due componenti BLS shelter colmino il divario con i dati basati sul mercato. E questi due elementi da soli rappresentano il 31.4% dell'IPC principale.

Allo stesso modo, il cibo è nel mezzo dell'ondata inflazionistica più virulenta dagli anni '1970. Su base anno su anno, queste sono alcune delle pressioni evidenti nel rapporto CPI di aprile:

Variazione % anno su anno:

- Pesce: 13%;

- Manzo: 14%;

- Caffè: 14%;

- Latte: 15%;

- Pollo: 15%;

- Pancetta: 18%;

- Uova: 23%;

- Farina di frumento: 33%;

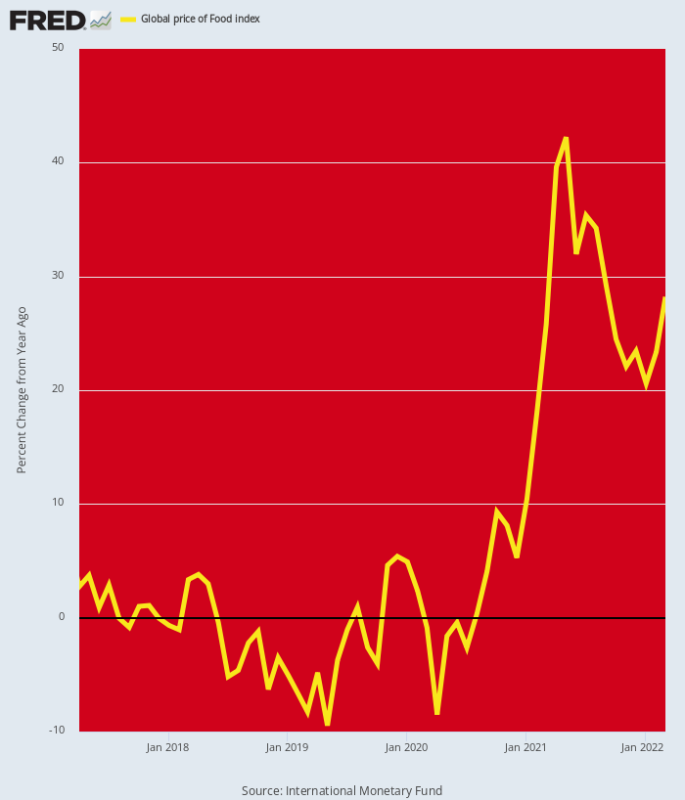

Inutile dire che le cifre di cui sopra rappresentano pressioni inflazionistiche che si sono già fatte strada negli scaffali dei supermercati. Ma andando più a monte del PPI e degli indici delle materie prime per gli alimenti rivela che gli indici dei prodotti alimentari CPI non hanno affatto raggiunto il picco.

A livello di materie prime, l'indice alimentare globale è ancora in rialzo 28% rispetto all'anno precedente, una cifra che potrebbe accelerare notevolmente nel resto dell'anno se l'impennata del prezzo dei fertilizzanti porta ai previsti tagli alle applicazioni degli agricoltori e quindi a una riduzione sostanziale dei raccolti questo autunno.

Più a valle, a livello dei prezzi alla produzione, l'elenco degli articoli in crescita a tassi a doppia cifra continua ad allungarsi, il che significa che qualsiasi riduzione dell'aumento dei prezzi dei supermercati è molto lontana.

Cambio componente PPI anno/a:

- Spaghetti/Maccheroni: 10.3%;

- Lattuga: 12.0%;

- Latte: 16.4%;

- Succo d'arancia: 17.2%;

- Prosciutto: 17.7%;

- Burro: 17.9%;

- Pancetta: 19.4%;

- Pollo: 20.3%;

- Manzo: 24.2%;

- Zucchero: 32.2%;

- Uova: 33.8%;

- Hot dog: 37.1%;

- Agnello: 43.8%;

- Olio di semi di soia: 60.7%;

- Caffè: 70.6%

Y/Y Modifica l'indice globale dei prezzi alimentari

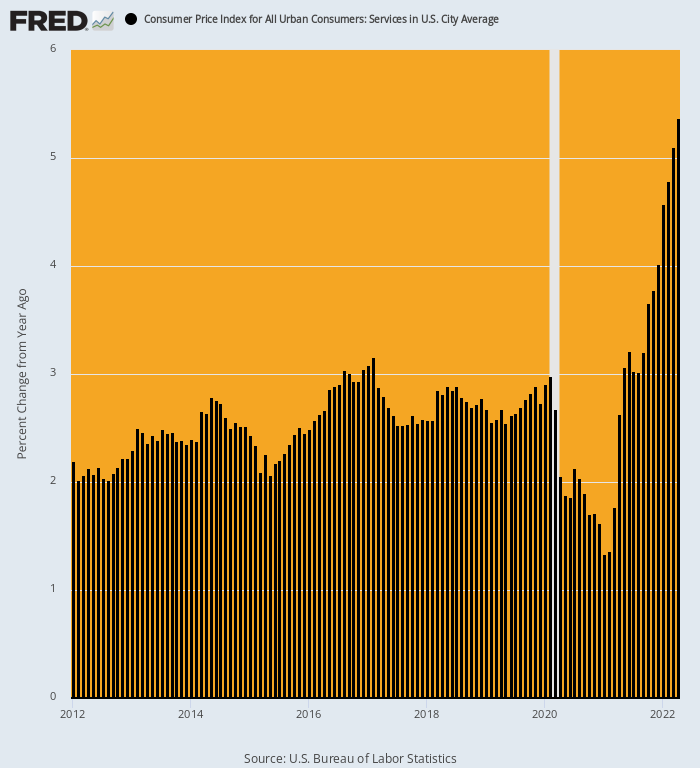

Un'ancora al sopravvento nell'IPC complessivo è stata recentemente il calo temporaneo dei prezzi dei servizi verificatosi durante i pesanti mesi di blocco del 2020. Rispetto agli aumenti tendenziali centrati intorno al 2.5% durante gli anni di ripresa tra il 2012 e il 2019, le componenti dei servizi CPI sono scivolate fino a 1.3% su base annua a gennaio 2021.

Ma quel vantaggio derivante dalla cessazione dell'attività ordinata dallo stato nelle sedi delle congregazioni sociali è ora ben nello specchietto retrovisore. Rispetto ad un 2.63% Guadagno anno su anno ad aprile 2021, il mese scorso l'indice complessivo dei servizi è aumentato di 5.37% o raddoppiare il tasso di un anno fa. E i servizi rappresentano il 62% del CPI.

Variazione a/a dell'indice dei servizi CPI, 2012-2022

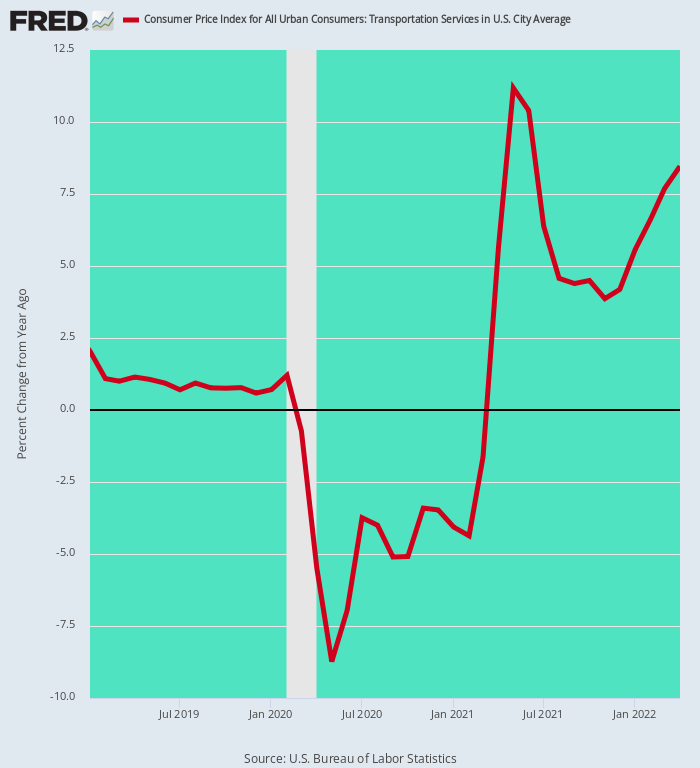

Un esempio illuminante di questo calo temporaneo e poi di una robusta ripresa nel settore dei servizi è fornito dal sottoindice dei servizi di trasporto. A causa dell'interruzione del trasporto aereo e di gran parte del trasporto di massa durante la primavera e l'estate del 2020, l'indice dei servizi di trasporto è sceso a-8.7% al minimo di maggio 2020 ed è rimasto negativo su base a/a fino a febbraio 2021.

Ma ora la riapertura dell'attività ha permesso a tariffe e prezzi di recuperare più del dovuto. Le sole tariffe aeree sono aumentate del 33% ad aprile, mentre i servizi di trasporto sono aumentati complessivamente 8.5% su base Y/Y. Ancora una volta, la storia non riguarda tanto i guadagni di aprile 2022 quanto l'eliminazione degli effetti una tantum del Covid-Lockdown che hanno temporaneamente ridotto l'IPC complessivo.

Cambio anno/a nei servizi di trasporto, da gennaio 2019 ad aprile 2022

Il settore dei servizi medici storicamente inflazionistico mostra lo stesso andamento. Dopo essere salito a 3.1% tasso annuo tra il 2012 e febbraio 2020, l'inizio dell'era Covid ha letteralmente fatto eseguire all'indice delle capriole.

Inizialmente, è salito a un tasso del 6.0% a/a entro giugno 2020 in risposta all'allagamento del sistema sanitario con casi di Covid, ma poi è entrato in un brusco calo quando ampie fasce di servizi sanitari discrezionali sono state sospese dalla Virus Patrol. Entro il minimo di giugno 2021 il tasso Y/Y era sceso a poco 0.8%, il livello più basso dagli anni '1950.

Inutile dire che quell'ancora sopravvento sul CPI non era destinata a durare. Ad aprile 2022, il guadagno anno su anno è tornato a 3.5%, e ha tutte le probabilità di andare più in alto, non più in basso.

Guadagno anno/a nell'IPC dei servizi medici, 2017-2022

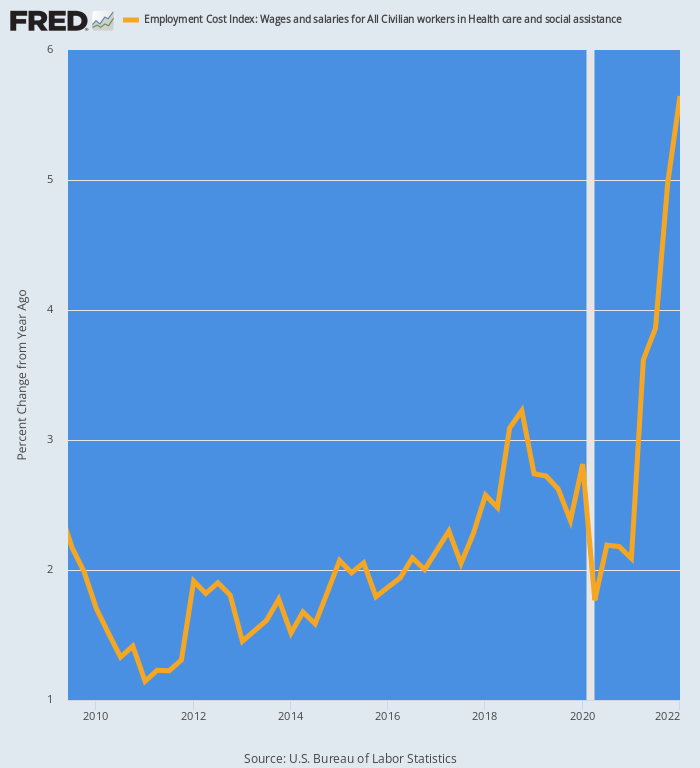

Questo è particolarmente vero perché i tassi di lavoro ora stanno aumentando vertiginosamente. Per il settore sanitario in generale l'indice del costo del lavoro è aumentato di 5.6% Y/Y nel primo trimestre del 1 e sta andando al rialzo a causa di aumenti a doppia cifra dei costi per infermieri e altri operatori sanitari che scarseggiano.

Il grafico sottostante mostra il cambio di passo in corso. Tra il terzo trimestre del 3 e il quarto trimestre del 2009 i costi di compensazione sanitaria sono aumentati 2.0% per anno. Stimiamo che entro la fine del secondo trimestre del 2, tuttavia, il tasso di guadagno a/a sarà il triplo di quello a 6.0% o superiore.

Dato che il risarcimento è di gran lunga il costo maggiore per gli operatori sanitari, nei prossimi mesi non avranno altra scelta se non quella di aumentare i prezzi e le tariffe su base proporzionata.

Variazione a/a dell'indice del costo del lavoro per gli operatori sanitari e di assistenza sociale, 2009-2022

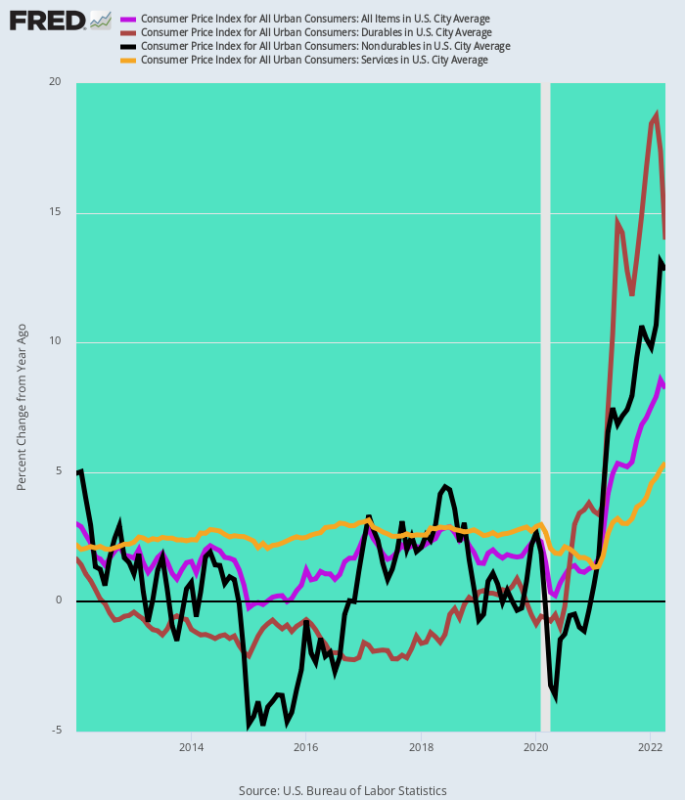

Nel complesso, il rapporto sull'IPC di aprile ha ricordato ancora una volta che siamo in un gioco inflazionistico completamente nuovo. Nel grande schema della storia, si scopre che il 2012-2019 è stato un'aberrazione, a causa del passaggio una tantum della produzione a catene di approvvigionamento globali a basso costo e della massiccia stampa di denaro globale delle banche centrali che hanno fornito ampie capitale di debito per investimenti globali in infrastrutture, materie prime, produzione e trasporti.

Di conseguenza, l'IPC complessivo è stato in media di appena l'1.6% annuo a causa dell'inflazione negativa nei beni durevoli, dei piccoli incrementi tendenziali per materie prime e non durevoli e del 2.6% annuo per i servizi. Al contrario, i guadagni Y/Y riportati questa mattina per aprile 2022 si trovano in un campo di baseball diverso.

L'era fasulla della "bassa inflazione" della Fed è finita.

Aumento annuo 2012-2019 rispetto ad aprile 2022 Aumento anno/a:

- CPI beni durevoli: -1.0% vs +14.0%;

- CPI non durevoli: +0.3% contro +12.8%;

- Servizi CPI: +2.6% contro +5.4%;

- CPI complessivo: +1.6% contro + 8.3%

Variazione anno su anno dell'IPC e dei suoi componenti principali, 2012-2022

In breve, non possiamo vedere alcun sollievo a breve termine dalla tempesta perfetta raffigurata sopra. Sia la repressione cinese del Covid che la guerra in Ucraina continueranno a far vacillare le catene di approvvigionamento e i mercati delle materie prime, mentre i servizi interni sono partiti per la corsa alla carenza di manodopera indotta dalla politica fiscale e al conseguente aumento dell'inflazione spinta dai costi nel settore dei servizi.

D'altra parte, la Fed ha fatto il suo letto di eccesso di domanda in anni di sfrenata stampa di denaro. Ora non ha altra scelta che stringere in modo molto più aggressivo e molto più lungo di quanto previsto da Wall Street e Washington allo stesso modo.

Naturalmente, il carico inflazionistico sopra descritto verrà finalmente alleviato. Cioè, dall'antica cura della recessione e da una stupidaggine.

Riprodotto dall'autore site.

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.