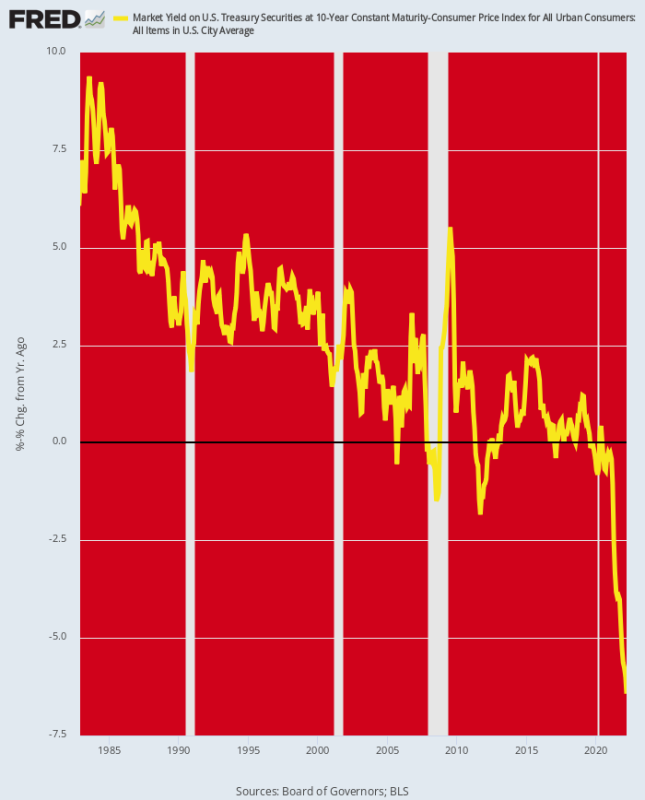

Il rendimento UST a 10 anni ha superato la soglia del 3%. Quindi penseresti che questo fosse un segno che un minimo di razionalità sta tornando sui pezzi del legame.

Ma non proprio. Questo perché l'inflazione sta aumentando ancora più velocemente dei tassi di interesse, il che significa che i rendimenti reali sul fulcro della sicurezza per l'intero sistema finanziario stanno ancora scendendo sempre più in territorio negativo. Pertanto, a fine marzo il tasso corretto per l'inflazione (Y/Y CPI) è sceso a -6.4% e anche con l'aumento dei rendimenti nominali da allora è ancora vicino al -6%.

Ecco la cosa, tuttavia. Negli ultimi 40 anni la Fed ha portato i rendimenti reali costantemente al ribasso, sebbene anche durante il palooza di stampa di denaro del 2009-2019, il rendimento reale sia entrato in territorio negativo solo episodicamente e marginalmente.

Ma dopo che la Fed ha tirato fuori tutte le fermate nel marzo 2020 e ha iniziato ad acquistare 120 miliardi di dollari al mese di debito pubblico, il fondo è sceso ai box delle obbligazioni. I rendimenti reali sono precipitati in un territorio mai visitato prima, il che significa che, a meno che l'inflazione non crolli improvvisamente e drasticamente, la Fed è ancora massicciamente dietro la curva.

Il fatto è che non vi è alcuna possibilità di stabilizzare l'inflazione se i rendimenti reali rimangono impantanati in territorio negativo. Tuttavia, se il rendimento nominale dell'UST dovesse salire al 5-7%, e quindi entrare marginalmente nel territorio del rendimento reale positivo, ci sarebbe una carneficina a Wall Street come mai prima d'ora.

Rendimento corretto per l'inflazione su 10 anni UST, 1982-2022

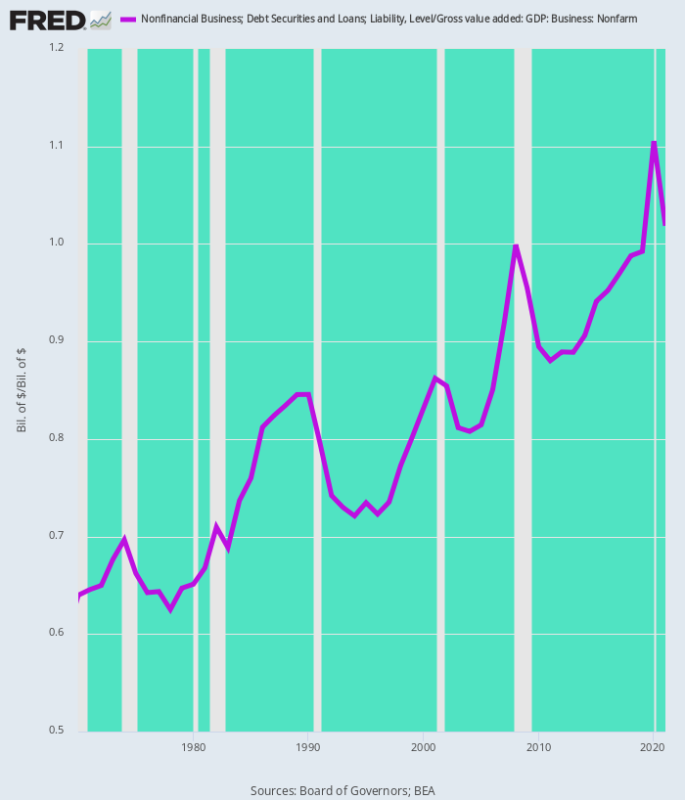

Tra i molti settori che sarebbero colpiti c'è il business non finanziario. Il debito totale in quel settore ora è pari $ 18.54 trilioni. Si tratta di un aumento dell'83% rispetto al già gravoso livello di $ 10.14 trilioni in sospeso alla vigilia della crisi finanziaria nel quarto trimestre del 4 ed è 6X superiore al livello di $ 3.1 trilioni che prevaleva quando Alan Greenspan prese il timone della Fed a metà del 1987.

Ancora più importante, l'onere del debito relativo al valore aggiunto lordo del settore delle attività non agricole è aumentato inesorabilmente negli ultimi cinque decenni. Vale a dire, il business americano ha fatto leva alla grande.

Debito aziendale non agricolo come % del valore aggiunto aziendale lordo:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

In una parola, il settore imprenditoriale (aziendale e non aziendale insieme) è sfruttato come mai prima d'ora. Di conseguenza, quando i tassi di interesse sul debito a termine raddoppiano e triplicano durante l'imminente lotta della Fed con l'inflazione, l'impatto su profitti, flussi di cassa e investimenti sarà fortemente negativo.

Leva delle attività non finanziarie: debito rispetto al valore aggiunto lordo, 1970-1921

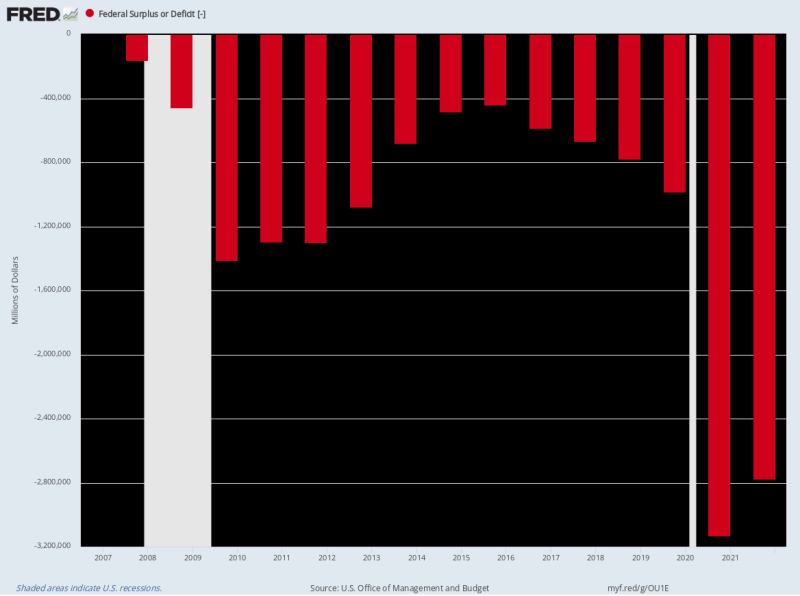

Né dovrebbe essere scontata la possibilità di aumenti dei tassi di interesse di queste enormi dimensioni. Questo perché, secondo la conferma della Fed odierna, stiamo entrando in un regime politico totalmente nuovo. Entro pochi mesi, la Fed cadrà $95 miliardi di offerta al mese nei pozzi delle obbligazioni, praticamente l'opposto della rimozione dell'offerta di $ 120 miliardi al mese che aveva prevalso dopo marzo 2020.

Allo stesso tempo, il fabbisogno di finanziamento federale rimarrà ingente perché il disavanzo strutturale è diventato profondamente radicato nella politica. Anche dopo i 3.1 trilioni di dollari e i 2.8 trilioni di dollari di deficit consecutivi nell'esercizio 2020-2021, l'inchiostro rosso sta a malapena diminuendo mentre la spesa per il Covid diminuisce.

Pertanto, per il periodo LTM terminato a marzo, il disavanzo federale è stato pari a un totale $ 1.6 trilioni e non vediamo alcun segno che presto diminuirà.

In effetti, il Tesoro degli Stati Uniti si trova in una virulenta cattura-22 quando si tratta di imminenti requisiti di prestito. Questo perché i costi del servizio del debito saranno molto più alti con l'aumento dei tassi di interesse, mentre la crescita dei ricavi aumenterà lentamente dai livelli attuali poiché il perno della Fed verso un inasprimento aggressivo fa fermare l'economia e poi in recessione.

Ad esempio, l'attuale proiezione degli interessi passivi netti di OMB per l'esercizio 2022 ammonta a $ 415 miliardi, il che rappresenta un rendimento implicito di appena 1.75% sulla media di $ 23.9 trilioni di debito pubblico in essere durante l'anno fiscale. Ma quando il debito del Tesoro si rinnova, in particolare i buoni del Tesoro e le banconote a 2 anni, il costo medio di trasporto del debito pubblico aumenterà notevolmente.

Entro l'anno fiscale 2024 tale aumento potrebbe facilmente essere di 200 punti base, il che significa un costo medio ponderato del servizio del debito di 3.75% su $ 26 trilioni di debito pubblico previsto. A sua volta, ciò implica $975 miliardi di interessi passivi netti annuali o più del doppio della stima dell'anno fiscale in corso.

Allo stesso modo, OMB prevede una crescita dei ricavi del 4.6% il prossimo anno (FY 2023) e un calo dell'esborso del -1.0%. Ma prenderemo il controllo su entrambi, in particolare l'idea ridicola che la spesa diminuirà effettivamente durante la corsa alle elezioni presidenziali più difficili dei tempi moderni.

In breve, è probabile che lo zio Sam colpirà i pozzi delle obbligazioni con almeno $ 2 trilioni all'anno in nuovi titoli di debito nel prossimo periodo, anche se la Fed scarica altri $ 1.2 trilioni a tassi annualizzati, mentre aumenta il suo bilancio per l'annuncio di oggi.

Ciò che si aggiunge è il ritorno dei vigilantes obbligazionari, una rinascita della vecchia sindrome del "crowding out" mentre i pozzi delle obbligazioni lottano per finanziare $ 3.2 trilioni di titoli di debito del governo all'anno senza l'aiuto della macchina da stampa della Fed. In tale contesto, ovviamente, saranno i mutuatari delle imprese e dei mutui per la casa a ricevere la parte più breve del bastone.

Naturalmente, i permabull che erano inspiegabilmente fuori ad acquistare azioni a mano libera dopo l'annuncio della Fed sono impegnati a inventare nuove delusioni per convincersi dell'impossibile. Cioè, la Fed progetterà un "atterraggio morbido".

Non in un mese di domeniche, diremmo!

Questo perché un misero tasso di 75 punti base sui Fed funds ora, e 225 punti base entro la fine dell'anno, non ridurrà l'inflazione complessiva che sta spingendo il 9.0%. E soprattutto quando la domanda si sta raffreddando solo lentamente, mentre un'intera pressione inflazionistica si sta ancora accumulando nelle condutture di materie prime, PPI e servizi.

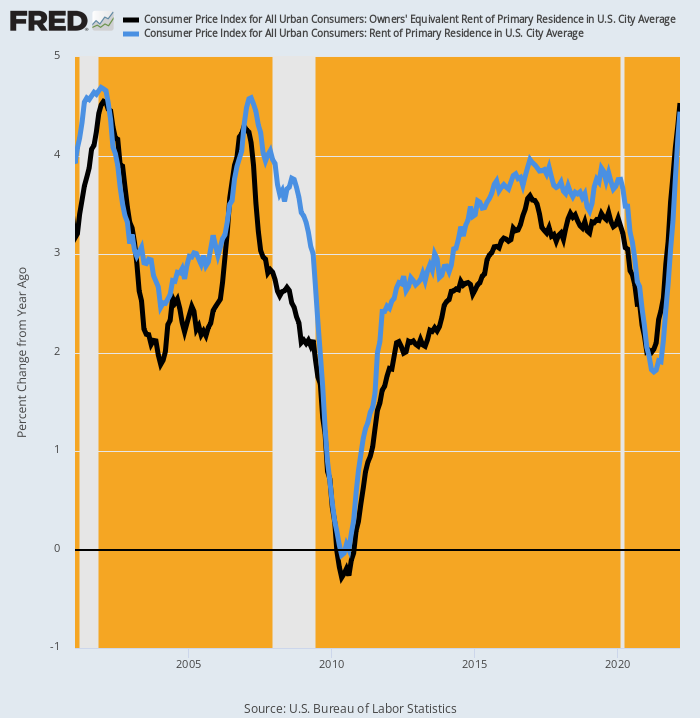

Ad esempio, l'IPC ha avuto una tregua temporanea dall'aumento dei costi degli alloggi, che rappresentano il 25% del peso nell'indice principale e il 40% della versione meno alimentare ed energetica dell'IPC. Di recente, nell'aprile 2021, il tasso Y/Y era sceso al 2.0% per l'OER (affitto equivalente al proprietario) e all'1.8% per l'indice di ricovero per gli affittuari diretti.

Ma questi numeri sono già rispettivamente al 4.5% e al 4.4%, mentre è piuttosto certo che l'escalation futura tenderà a superare i picchi del 2007 e del 2001.

Variazione anno/a dell'IPC per OER e affitto della residenza primaria, 2001-2022

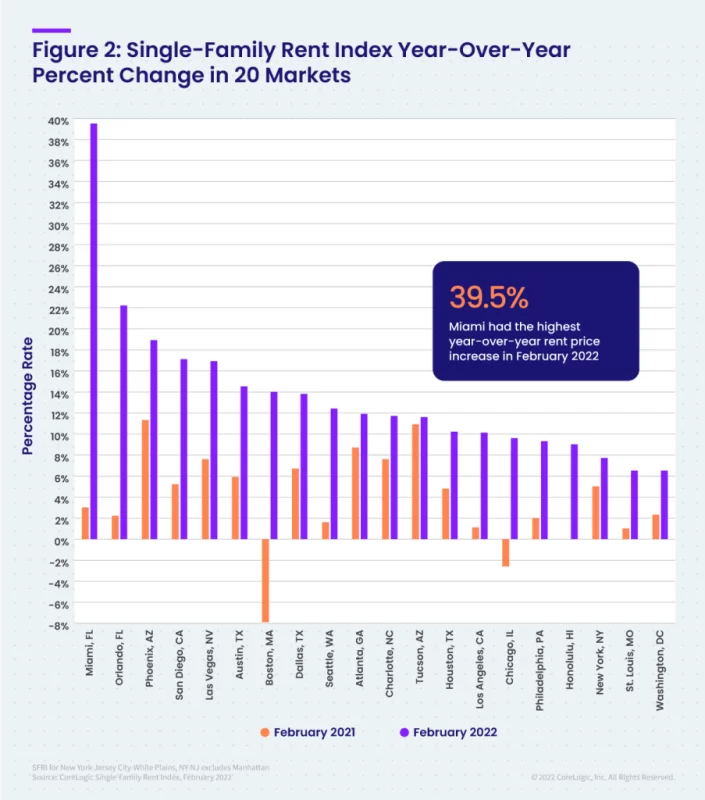

Infatti, l'indice degli affitti unifamiliari Core Logic è salito del 12-14% nel mese di febbraio e sta puntando ancora al rialzo. E questi guadagni sono stati coerenti in tutte le fasce di prezzo.

Inoltre, il tasso di escalation lascia poco all'immaginazione. Il grafico seguente confronta l'aumento Y/Y di febbraio 2022 con quello di febbraio 2021 per i 20 principali mercati. Nel caso di alcune aree metropolitane gli incrementi sono stati astronomici.

Variazione del tasso di aumento a/a: febbraio 2021 rispetto a febbraio 2022:

- Miami: 3.2% contro 39.5%;

- Orlando: 2.0% contro 22.2%;

- Phoenix: 11.0% contro 18.9%;

- San Diego: 5.2% contro 17.1%;

- Las Vegas: 7.7% contro 16.9%;

- Austin: 6.0% contro 14.5%;

- Boston: -8.0% contro +14.0%.

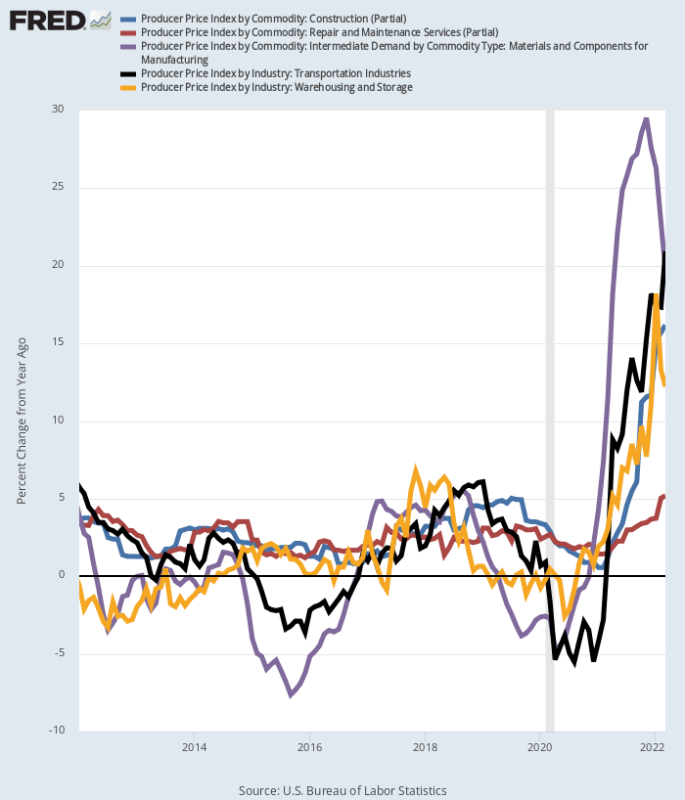

Allo stesso modo, in tutta una serie di settori c'è uno tsunami di inflazione in arrivo attraverso l'indice dei prezzi alla produzione. Ecco i guadagni anno/anno di marzo, che sono fuori classifica rispetto ai tassi di guadagno più contenuti che hanno prevalso tra il 2012 e il 2019:

- Servizi di trasporto PPI: +20.9%;

- Materiali e componenti PPI per la produzione: +19.7%;

- PPI Servizi Edilizia: +16.2%;

- Magazzino e Stoccaggio PPI: +12.7%;

- Servizi di riparazione e manutenzione PPI: +5.2%.

Guadagno Y/Y nei componenti selettivi dell'indice dei prezzi alla produzione

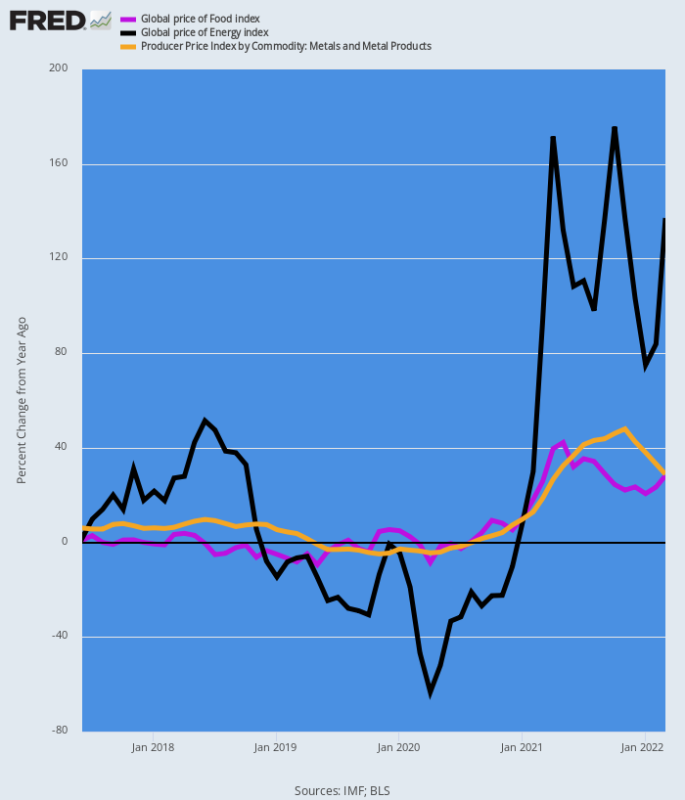

Infine, gli indici dei prezzi delle materie prime non lasciano nulla all'immaginazione. Il grafico sottostante mostra la marea inflazionistica Y/Y che sta precipitando lungo il gasdotto.

Alla fine si farà strada attraverso i prezzi alla produzione e nell'IPC principale, anche se i prezzi delle materie prime raggiungeranno il picco al livello attuale, cosa che non mostrano alcun segno di fare data la continua interruzione nei centri di energia, cibo e metalli sul Mar Nero.

Variazione anno dopo anno Variazione dell'indice dei prezzi delle materie prime:

- Energia: +137%;

- Cibo: +28%;

- Metalli: +28%;

Variazione anno/a dei prezzi delle materie prime

Quindi, sì, la Fed ha iniziato oggi con un aumento di 50 punti base del tasso sui fondi Fed. Ma questo è a malapena un acconto su ciò che servirà per riavvolgere l'inflazione dilagante ora in corso.

Quindi i bond vigilantes sono davvero sulla via del ritorno, anche se Wall Street ha ancora la testa sepolta nella sabbia.

Ripubblicato dal pagina dell'autore.

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.