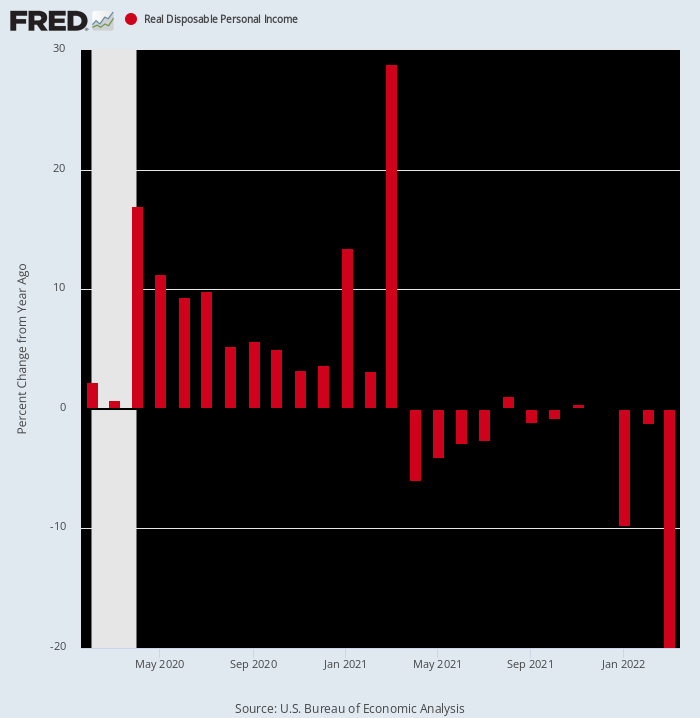

Bene, ecco un altro shock. Questo rapporto del Dipartimento del Commercio lo ha dimostrato reddito personale disponibile reale a marzo è arrivato a -19.9% rispetto a marzo 2021.

Quella contrazione sbalorditiva, ovviamente, è ancora un'altra testimonianza della vecchia visione di "ciò che gira, torna". Cioè, lo scorso marzo il reddito disponibile reale è aumentato di quasi il 29% a causa dei massicci pagamenti di stimolo di Biden. Ma da allora l'inflazione è esplosa verso il cielo, anche se Washington ha esaurito i nervi saldi sul fronte degli stimoli fiscali.

Variazione anno su anno del reddito disponibile reale, da febbraio 2020 a marzo 2022

Ciò che questo ricorda, ovviamente, è che non siamo in un normale ciclo economico. Washington è semplicemente impazzita sul fronte fiscale e monetario in risposta alle dislocazioni economiche causate dallo sciocco sostegno di Trump ai blocchi di Covid. Queste massicce eruzioni nervose, a loro volta, hanno creato turbolenze e fluttuazioni senza precedenti nei flussi trimestrali di entrate e spese.

E, sì, Donald possiede la follia del Lockdown del 2020, che ha fatto precipitare il PIL a un tasso annuo del 37% durante il trimestre aprile-giugno di quell'anno. Dopotutto, nessuno ha detto che doveva ascoltare personaggi del calibro di burocrati statalisti come il dottor Fauci e la Signora Sciarpa, ma era semplicemente troppo disinformato, pigro e timido per mandarli a fare i bagagli.

In ogni caso, non c'è mai stata nella storia americana un'esplosione di cose senza pagamento di trasferimento come è avvenuta sotto l'orologio di Donald durante il 2020 e il primo trimestre del 1. E, sì, puoi accollargli una buona parte della colpa anche per $ 2021 miliardi di Biden spendere palooza nel marzo 1.9. Questo perché era incentrato sul completamento del secondo assegno di $ 2021 a persona per il quale Donald aveva ragliato a gran voce durante la campagna elettorale del 2,000.

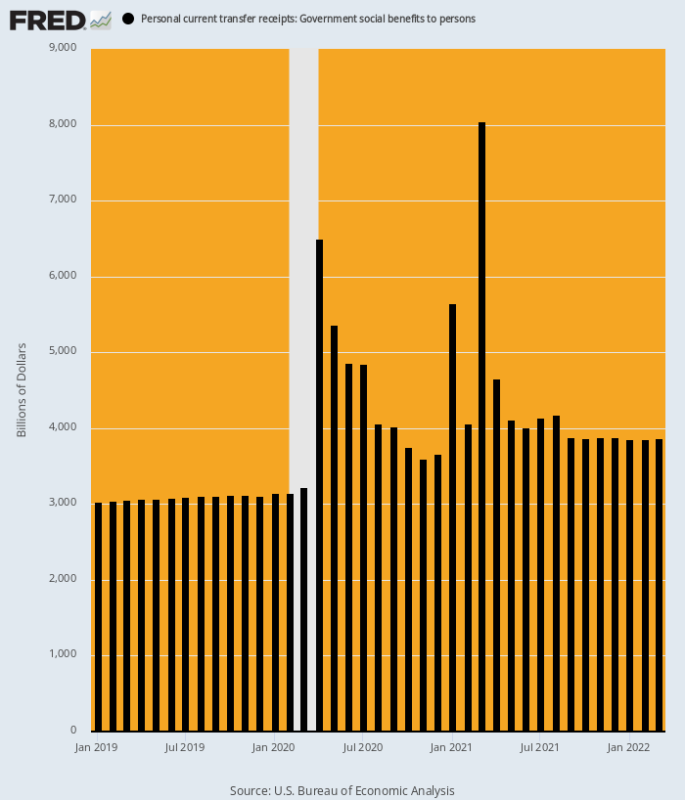

Come mostrato di seguito, il tasso di esecuzione annualizzato dei pagamenti totali dei trasferimenti governativi (inclusa la parte statale e locale del welfare e Medicaid) era stato di circa $ 3 trilioni, ma dopo febbraio 2020 è salito alle stelle in un codice postale completamente diverso. Così, rispetto ai 3.15 trilioni di dollari tasso di febbraio 2020, le enormi ondate di bonifici si sono verificate come segue:

- Aprile 2020: $ 6.49 trilioni, in aumento del 106%;

- Gennaio 2021: $ 5.65 trilioni, in aumento del 79%;

- Marzo 2021: $ 8.05 trilioni, in aumento del 155%.

Purtroppo, anche le esplosioni di follia fiscale di Washington alla fine giungono al termine. Di conseguenza, il tasso di esecuzione dei pagamenti di trasferimento riportato questa mattina per marzo 2022 è stato di soli $ 3.86 trilioni, una cifra -$ 4.19 trilioni ed 52% inferiore a quello di marzo 2021.

Inutile dire che né l'economia americana né i modelli degli economisti sono costruiti per gestire fluttuazioni di tali dimensioni gigantesche. Di conseguenza, l'economia americana sta ora volando alla cieca in una direzione che include l'impennata dell'inflazione e una brusca inversione del massiccio stimolo monetario e fiscale che ha drasticamente distorto l'attività economica negli ultimi due anni.

Bonifici totali del governo a tassi annualizzati, da gennaio 2019 a marzo 2022

Per il momento, il crollo degli stimmies e dei bonifici non ha rallentato in modo apprezzabile il coniglietto pronto alla spesa del settore delle famiglie. Nel mese di marzo, la spesa è aumentata dell'1.1% rispetto a febbraio ed è aumentata del 9.1% rispetto all'anno precedente.

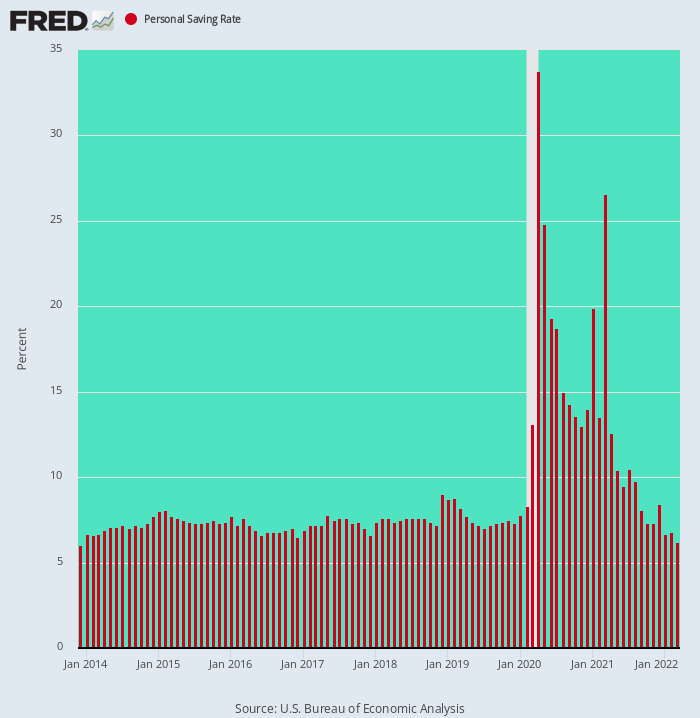

Ma ciò è accaduto solo perché le famiglie hanno riportato i loro tassi di risparmio al 6.2% del reddito disponibile, il livello più basso da dicembre 2013 e appena la metà dei tassi del 10%-12% che prevalevano prima dell'inizio del secolo.

Detto in modo diverso, il temporaneo aumento del tasso di risparmio calcolato che si è verificato da aprile 2020 a marzo 2021 è stato un puro artefatto della follia fiscale di Washington: le cose gratuite venivano spinte nei conti bancari delle famiglie più velocemente di quanto persino le famiglie spendaccione americane potessero disporne.

Ma per tutti gli scopi pratici questa è ormai storia antica. Il settore delle famiglie è già tornato al suo modus operandi busta paga, il che significa che quando entrerà in scena la prossima tornata di licenziamenti, passerà direttamente alla riduzione della spesa per consumi.

Tasso di risparmio personale, da dicembre 2013 a marzo 2022

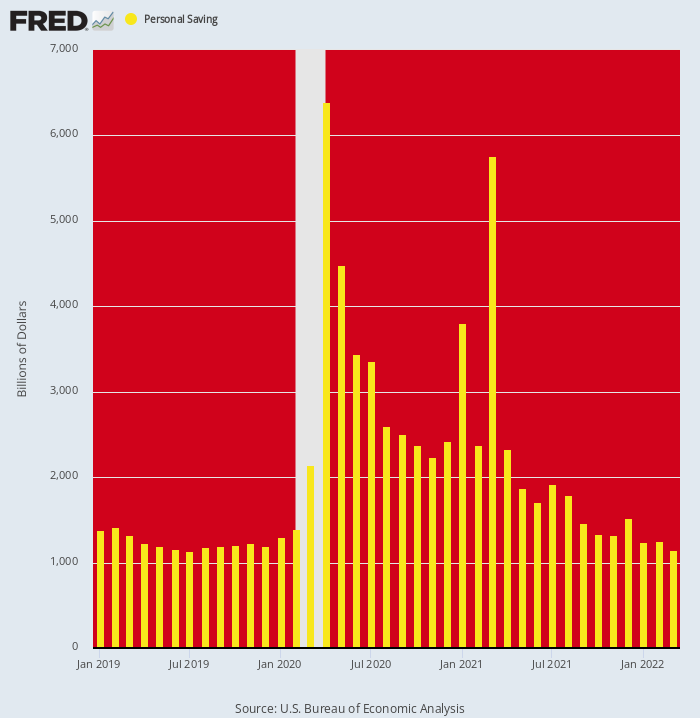

Per mancanza di dubbio, è illuminante guardare al livello assoluto di risparmio personale (a tassi annualizzati) e alle incredibili fluttuazioni che hanno alterato i dati a causa degli stimmies. Questi dati chiariscono che gli attuali livelli di spesa delle famiglie presumibilmente "forti" vengono alimentati una tantum dalla riduzione dei risparmi.

Vale a dire, il tasso di risparmio personale era di circa $ 1.19 trilioni annuo nel dicembre 2019, riflettendo il modesto tasso di risparmio del 7-8% che ha prevalso durante la ripresa post 2008-2009. Ma quella cifra è salita alle stelle $ 6.39 trilioni ed $ 5.76 trilioni rispettivamente nell'aprile 2020 e nel marzo 2021, quando il Congresso ha fatto esplodere il settore domestico con roba gratis dalla fine di una manichetta antincendio fiscale.

Il messaggio ovvio del grafico, tuttavia, è che questa aberrazione è ora finita e finita. Nel mese di marzo 2022, infatti, il livello di risparmio è crollato a 1.15 trilioni di dollari (annualizzato). In realtà era al di sotto del suo tasso di tendenza pre-Covid, e uno sbalorditivo -$ 4.61 trilioni o 80% al di sotto del livello di marzo 2021.

In una parola, i numeri della spesa delle famiglie e del PIL sono stati immensamente lusingati negli ultimi mesi da un calo senza precedenti dei livelli di risparmio gonfio che sono stati generati dai controlli di stimolo. Ma quel particolare trucco può essere realizzato solo una volta, e le barre gialle discendenti nel grafico sottostante chiariscono che si tratta di una vendetta.

Livello di risparmio personale, 2019-2022

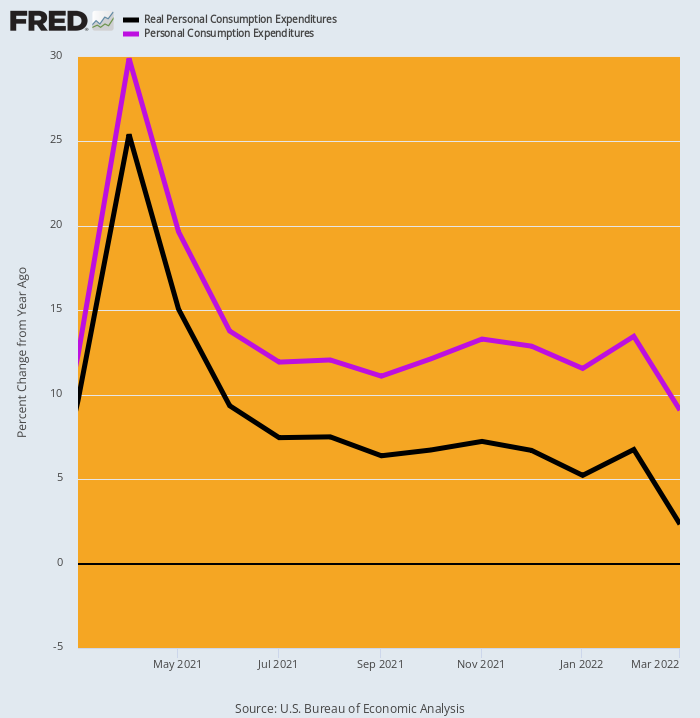

In effetti, l'esaurimento del prelievo di risparmi combinato con l'aumento dell'inflazione si sta già manifestando nella vera misura della spesa delle famiglie: la PCE reale (spesa per consumi personali).

Nonostante il 9.1% tasso di guadagno nominale a/a PCE (linea viola) riportato questa mattina per marzo, il guadagno a/a in termini reali (linea nera) è stato appena 2.3%. Ciò si confronta rispettivamente con il 7.3%, il 9.3% e il 25.4% di novembre, giugno e aprile del 2021.

In breve, con il calo dei risparmi in diminuzione e l'inflazione che corre ben al di sopra dei guadagni salariali, il PCE reale viene fortemente trascinato verso la linea piatta. Questo perché ciò che equivaleva all'equivalente di un cocomero che passa attraverso un Boa Constrictor ora è praticamente uscito dalla bestia.

Variazione anno/a del PCE nominale e reale, da marzo 2021 a marzo 2022

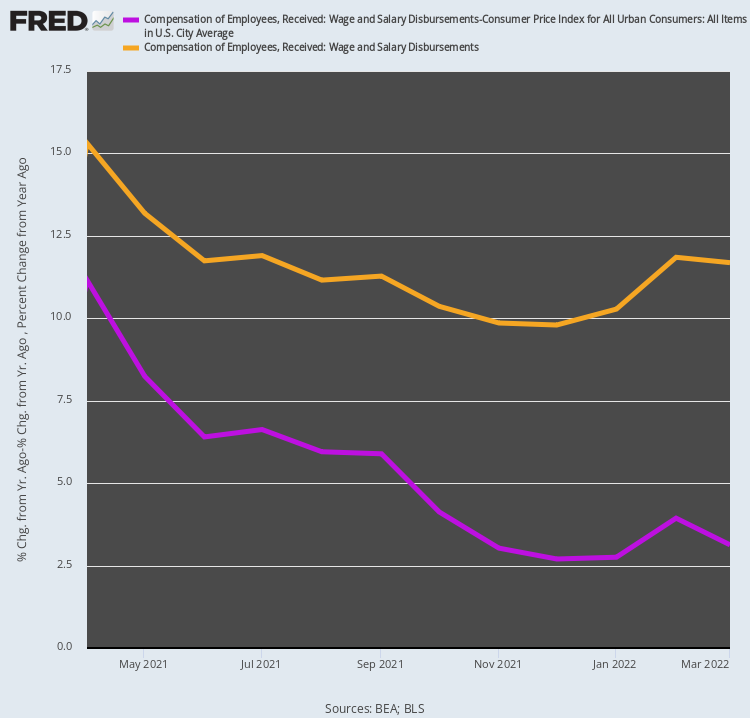

In effetti, il rapporto di oggi ha persino messo in discussione l'affermazione che la robusta crescita di salari e stipendi manterrà il settore delle famiglie alimentato da un generoso potere di spesa. Come è successo, in effetti, l'aumento dell'11.7% anno su anno di marzo nei salari e salari aggregati sbandierato sulla bolla visionaria di questa mattina non era esattamente quello che era stato immaginato.

Questo perché quando togli l'inflazione, la cifra Y/Y si riduce a un 3.1%. Inoltre, se si osserva la tendenza dallo scorso aprile, quando i dati nominali e corretti per l'inflazione sono aumentati rispettivamente del 15.3% e dell'11.2%, non c'è davvero molto da discutere.

Vale a dire, mentre il tasso di crescita a/a dei salari nominali è sceso di un modesto 24%, il tasso di crescita dei salari e dei salari reali è crollato del 72%. Eppure è abbastanza certo che l'occupazione aggregata e la crescita salariale continueranno a rallentare, anche se l'inflazione accelera, il che significa che il tasso di crescita dei redditi delle famiglie aggiustati per l'inflazione continuerà a ridursi.

Variazione anno su anno dei pagamenti di salari e salari nominali e aggiustati per l'inflazione, da aprile 2021 a marzo 2022

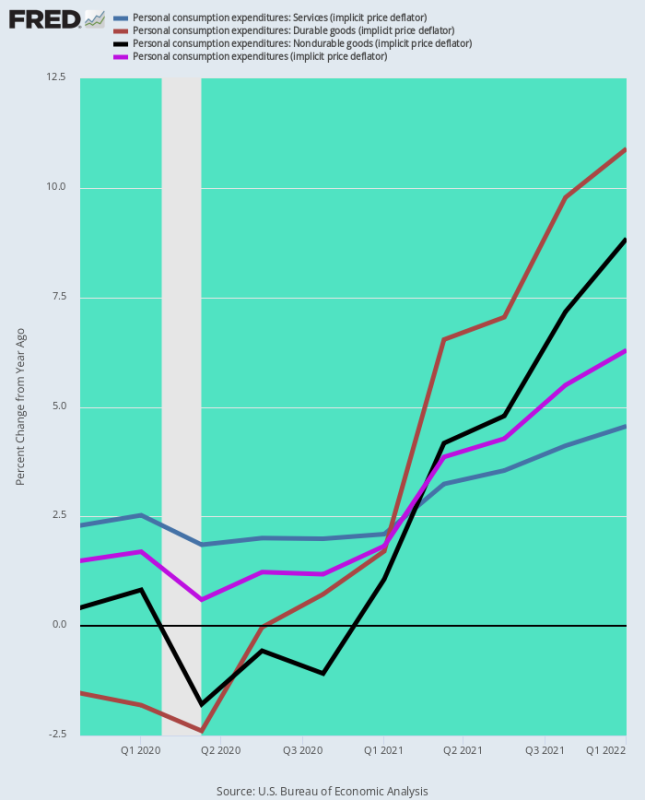

Infine, la cifra di marzo per lo strumento di misurazione dell'inflazione preferito dalla Fed, il deflatore PCE, ha avuto due chiare implicazioni: in primo luogo, che il tasso di inflazione sta accelerando e, in secondo luogo, che la Fed non sarà in grado di allentare la sua azione anti-inflazione presa di posizione in qualsiasi momento presto.

Il grafico seguente mostra che la Fed è irrimediabilmente dietro la curva dell'inflazione e che la sua teoria di "bassa inflazione" di lunga data era un completo coglione, supportato da un minimo temporaneo ma aberrante del tasso di inflazione per beni durevoli e non durevoli.

Di conseguenza, le due banche dati sottostanti sintetizzano i tassi di inflazione a/a per le tre componenti principali del deflatore PCE, nonché l'indice complessivo. La differenza tra i due periodi è notte e giorno e, come illustrato dal grafico, sta peggiorando.

Variazione del deflatore a/a a partire dal quarto trimestre 4:

- Servizi PCE: +2.2%;

- Beni durevoli PCE: -1.5%:

- PCE non durevoli: +0.4%;

- Deflatore PCE totale: +1.5%;

Variazione del deflatore a/a a partire dal quarto trimestre 1:

- Servizi PCE: +4.6%;

- Beni durevoli PCE:+10.9%;

- PCE non durevoli:+8.8%;

- Deflatore PCE totale:+6.3%

Dato che l'inflazione dei servizi, che è sempre stata ben al di sopra dell'obiettivo della Fed, è ora raddoppiata dal 2.2% al 4.5% e che le forze che guidano sia i beni durevoli (interruzioni della catena di approvvigionamento globale) sia quelli non durevoli (impennate delle materie prime globali) continuano a intensificarsi , la cifra dell'indice della linea di fondo di 6.3% pubblicato per marzo non ha altro posto dove andare se non in alto, e sostanzialmente così.

Quindi, la domanda rimane. In uno scenario imminente in cui il deflatore PCE sta salendo verso il 10%, è concepibile che la Fed possa allentare le restrizioni monetarie, specialmente durante una stagione elettorale in cui il GOP sarà in grida di guerra contro l'inflazione a gola piena?

Variazione anno su anno del deflatore PCE e dei suoi componenti principali, 4° trimestre 2019-1° trimestre 2022

Pensiamo che la risposta alla domanda di cui sopra sia negativa, e ciò significa che il colpo imminente al mercato azionario follemente sopravvalutato sarà biblico.

Questo perché i tassi di interesse aumenteranno molto al di sopra delle aspettative attuali prima che la Fed riesca finalmente a fermare la marea inflazionistica e mandare l'economia nella bevanda; e anche perché le superficiali canard di “crescita” che hanno giustificato PE fuori dal mondo nel settore tecnologico, e soprattutto tra i FANGMAN, stanno già iniziando a disfarsi.

La nostra argomentazione è sempre stata che artisti del calibro di Amazon, Google e il resto presto si scontreranno con la legge ferrea della crescita del PIL. Cioè, i loro alti tassi di crescita dell'ultimo decennio non sono sostenibili perché erano dovuti a cambiamenti economici una tantum, come il movimento di dollari pubblicitari dall'eredità ai media digitali e il passaggio della distribuzione al dettaglio dai negozi fisici all'eCommerce .

Inoltre, l'enorme perturbazione economica causata dal Covid Lockdown ha di fatto accelerato questi cambiamenti, portando il giorno del completamento, e quindi la crescita basata sul PIL, significativamente avanti nel tempo.

I rapporti sugli utili del primo trimestre di questa settimana tra i giganti della tecnologia hanno convalidato questi temi a picche. Ad esempio, i ricavi di Amazon sono aumentati solo del 1% durante il primo trimestre, rispetto all'espansione del 7% nel periodo di un anno fa. Questo segna il tasso più lento per qualsiasi trimestre dal crollo delle dot-com nel 44 e il secondo periodo consecutivo di crescita a una cifra per il gigante dell'eCommerce.

Inoltre, Amazon ha affermato che prevede entrate nell'attuale trimestre da $ 116 miliardi a $ 121 miliardi, mancando le stime medie degli analisti di $ 125.5 miliardi. Ciò significa che la crescita dei ricavi del secondo trimestre potrebbe diminuire ulteriormente, nel mezzo 3% e 7% da un anno prima.

A dire il vero, Amazon detiene ancora la quota maggiore del commercio online, circa il 39%, secondo Insider Intelligence. Ma la società di business intelligence afferma anche che la crescita nel segmento è stata di recente piatta e prevede che la crescita annuale degli abbonamenti Prime negli Stati Uniti, una volta quasi il 20%, rallenterà al 2% entro il 2025.

Come è stato, Amazon ha effettivamente registrato una perdita netta di $ 3.8 miliardi durante il primo trimestre e, cosa più importante, negativo. flusso di cassa libero di $18.6 miliardi. Quindi è solo questione di tempo prima che resti $ 1.242 trilioni di capitalizzazione di mercato (dopo il bagno di sangue di oggi) torna a terra.

Né Amazon è solo. Un'ampia fascia di aziende in tutti i settori sta vivendo un crollo degli acquisti online. A marzo, la spesa online negli Stati Uniti è stata giù 3.3% rispetto a un anno prima, il primo calo del genere dal 2013, secondo MasterCard SpendingPulse.

Allo stesso modo, le entrate pubblicitarie di Google sono diminuite drasticamente dal 34% dello scorso marzo a solo il 22% per il periodo LTM terminato a marzo 2022, mentre le entrate pubblicitarie di Facebook sono rallentate a solo 6.1%. Questa è stata l'espansione più debole nei 10 anni di storia dell'azienda.

Ancora una volta, i giganti digitali hanno già assorbito più di due terzi delle entrate pubblicitarie, il che significa che a volte non troppo lontano, la crescita delle entrate si piegherà al livello del 2% +/- dell'industria pubblicitaria complessiva. A quel punto, è probabile che i 2.1 trilioni di dollari di capitalizzazione di mercato combinata di Facebook e Google non resistano a una bassa crescita dei ricavi e degli utili a una cifra.

Quindi, sì, il rapporto di oggi ha detto alla folla di Bubblevision che la spesa dei consumatori a marzo è stata del 9.1% rispetto all'anno precedente e che quindi tutto andava bene.

Non lo era. Non di un miglio di campagna.

Ripubblicato da L'angolo di Stockman.

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.