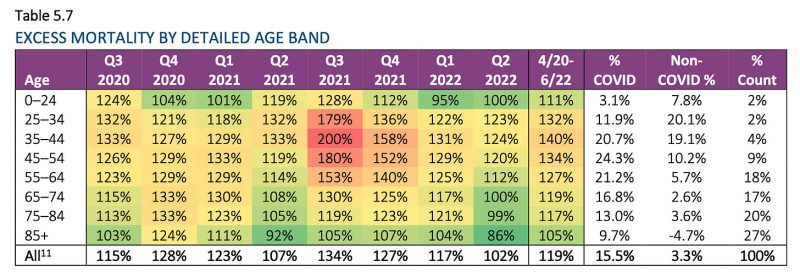

In un discorso del 30 novembre 2022 su "Inflazione e mercato del lavoro" Il presidente della Federal Reserve Jerome Powell ha attribuito la maggior parte del deficit stimato di 3.5 milioni di forza lavoro negli Stati Uniti ai pensionamenti anticipati. Ha anche incolpato gran parte – tra 280,000 e 680,000 – del “lungo Covid”. In una nota a piè di pagina, tuttavia, Powell ha riconosciuto un fattore molto più cupo: circa 400,000 morti inaspettate tra le persone in età lavorativa.

È facile dare la colpa di queste morti al Covid-19. Il virus è ovviamente una causa significativa. Ma non è quasi l'unica causa, soprattutto tra i lavoratori giovani e di mezza età. Abbiamo bisogno di una migliore trasparenza dei dati del governo per fare una valutazione completa. Fino ad allora, possiamo procedere con altri che tengono traccia della mortalità per vivere: le compagnie di assicurazione sulla vita.

Il Grande Divario – 2020 contro 2021

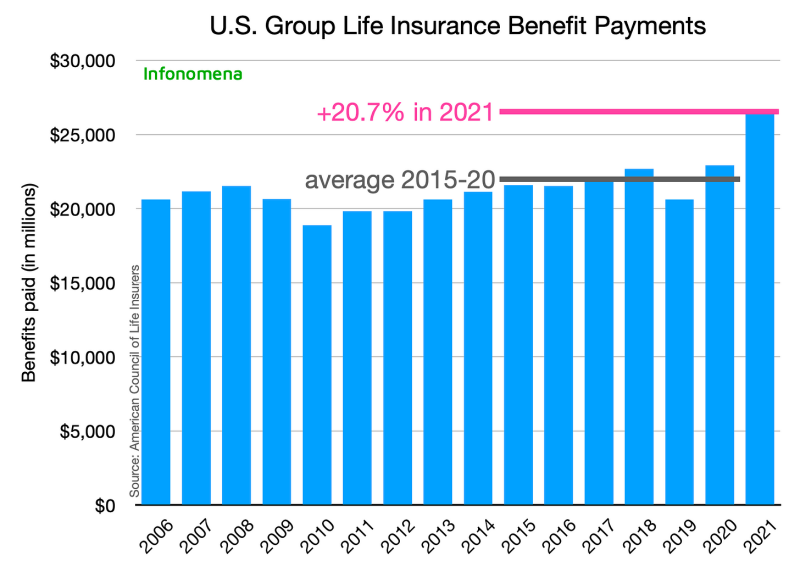

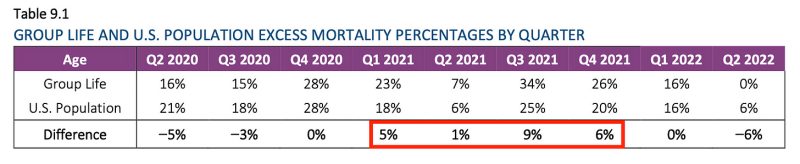

Nel 2020, il Covid-19 ha causato molte vittime, anche tra gruppi selezionati di persone di mezza età, in particolare quelli con comorbidità come il diabete. Nel 2020, Covid non ha prendere molte vite di sano giovani e di mezza età, ad esempio i tipi di persone che lavorano in aziende di grandi e medie dimensioni e che hanno un'assicurazione sulla vita di gruppo. Come puoi vedere nel grafico qui sotto, i pagamenti delle indennità di assicurazione sulla vita di gruppo nel 2020 sono stati appena superiori a quelli del 2018.

Nel 2021, tuttavia, i pagamenti della vita di gruppo sono esplosi del 20.7% rispetto alla media quinquennale e del 15% rispetto all'anno di pandemia acuta del 2020. Perché i giovani sani e di mezza età dovrebbero improvvisamente iniziare a morire in gran numero nel 2021 quando navigato nel 2020 con relativo successo?

Soprattutto se consideriamo che nel 2021 gli Stati Uniti hanno somministrato 520 milioni di dosi di vaccino Covid-19. Le persone sane impiegate in buoni lavori con buone indennità, ora protette con i vaccini, non avrebbero dovuto cavarsela meglio nel 2021 che nel 2020? Sicuramente negli ultimi anni sono aumentati overdose e suicidi. Ma quelle cause di morte sono meno importanti tra le coorti della vita di gruppo in generale, e gli ultimi dati confermano che queste non sono state le cause dell'aumento della vita di gruppo. Curiosamente, due dei maggiori picchi nel 2021 sono stati causati da incidenti automobilistici mortali e incidenti non automobilistici.

Mortalità millenaria

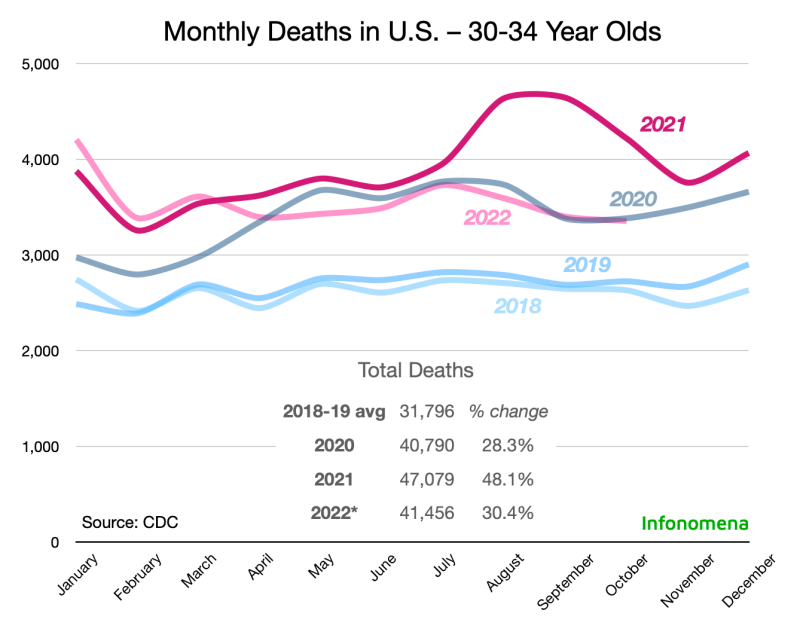

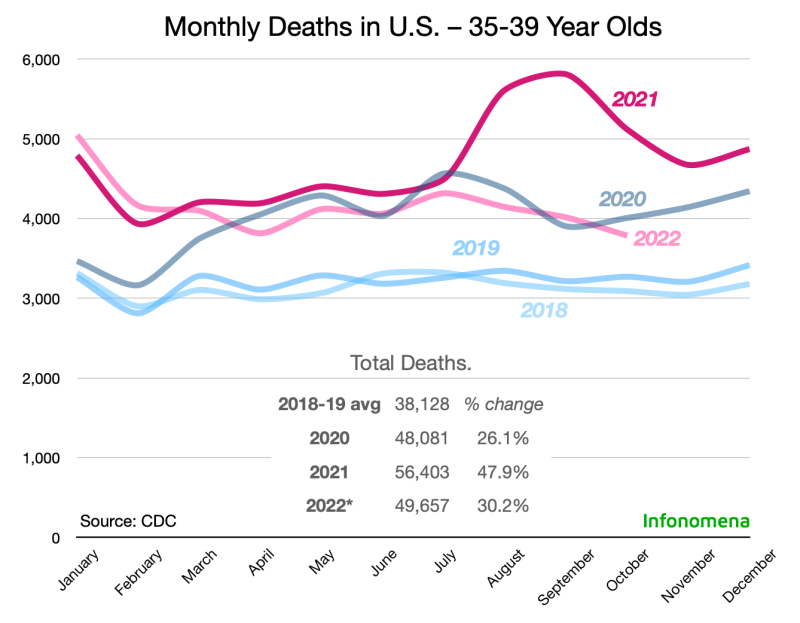

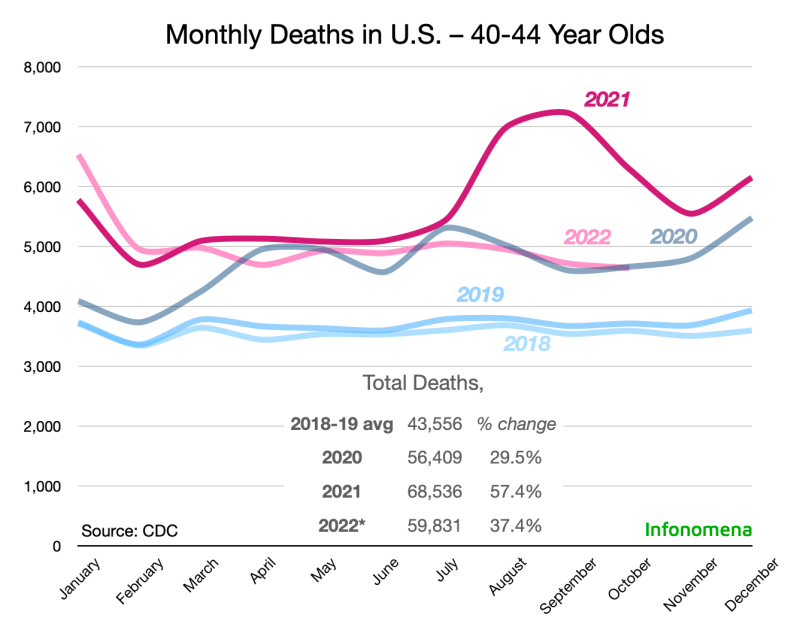

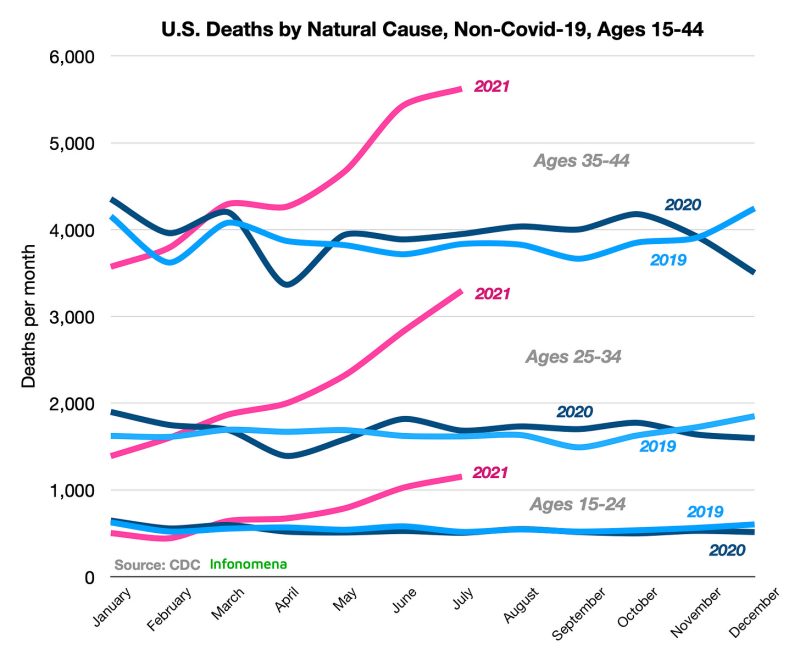

Diamo un'occhiata ad alcuni di questi gruppi di giovani adulti in modo più dettagliato. Nei grafici seguenti, abbiamo suddiviso i decessi totali per tutte le cause in tre gruppi: 30-34, 35-39 e 40-44. Osservare solo i grafici dei gruppi di età mostra che fattori diversi dallo stesso Covid-19 devono aver determinato gran parte del picco di mortalità nei lavoratori giovani e di mezza età. (Stiamo utilizzando statistiche ufficiali, che probabilmente sopravvalutano la mortalità Covid e sottostimano la mortalità non Covid. È il meglio che abbiamo per ora.)

- Il punto generale più importante è che il 2021 lo è stato molto peggio per giovani e di mezza età rispetto al 2020.

- Un altro punto chiave è che il 2022 lo è stato anche peggio rispetto al 2020, anche se non così male come il 2021.

- I tassi di mortalità nel 2022 erano ancora notevolmente più alti rispetto alla linea di base pre-pandemia.

Il Covid-19 ha colpito duramente nel 2020, soprattutto per gli anziani, i vulnerabili e le comorbidità. In altre parole, il Covid-19 ci ha tolto molti dei più malati nel 2020. In linea di principio, quindi, un numero minore di persone malate potrebbe essere stato suscettibile al Covid-19 nel 2021 e nel 2022. Anni di alta mortalità sono spesso seguiti da bassa mortalità anni. A seguito di due successive anni di alta mortalità, il terzo anno è ancora più probabile che sia a bassa mortalità. Che il 2022 sia così brutto, o un po' peggiore, del 2020, è quindi una grande sorpresa. Le varianti Omicron più lievi dell'anno scorso rendono ancora più sconcertante il tasso di mortalità ostinatamente alto del 2022.

La mortalità per tutte le cause è fondamentale per capire se le politiche di sanità pubblica funzionano. I numeri di tutte le cause possono anche aiutare a esporre ragionamenti errati quando analisi eccessivamente ristrette, eccessivamente complicate o eccessivamente intelligenti mancano o nascondono segnali importanti. Ad esempio, un'analisi che pretendesse di mostrare che i blocchi hanno ridotto i decessi per Covid ma che ha trascurato di mostrare che altri decessi sono aumentati ancora di più, non rifletterebbe la totalità degli effetti della politica. Allo stesso modo, una chemioterapia che riduce i tumori ma uccide i pazienti può avere successo nel suo compito ristretto ma fallire nella missione più ampia. La maggior parte degli analisti e delle autorità sanitarie ha accuratamente ignorato tutte le cause negli ultimi tre anni. Le cifre per tutte le cause sopra mostrano che le nostre politiche Covid erano tutt'altro che efficaci.

Per altri scopi, tuttavia, è utile e persino necessario approfondire le cause specifiche. Segnali importanti possono anche essere persi in grandi raggruppamenti - Il paradosso di Simpson, ad esempio, è un'illusione statistica comune. (Pochi hanno scavato più a fondo, con tanta specificità, come Giovanni Beaudoin, un ingegnere del Massachusetts che ha ottenuto l'accesso ai registri digitali dei decessi del suo stato negli ultimi otto anni. Mostra che le cause specifiche di morte aumentano e diminuiscono in momenti e periodi importanti. I dati CDC non sono organizzati con tale granularità. Maggiori informazioni sull'analisi di Beaudoin nelle prossime settimane...)

Sappiamo che negli ultimi anni si è assistito a un'impennata delle overdose e dei suicidi, che ha subito un'accelerazione con i blocchi dovuti alla pandemia. Sebbene queste tendenze preoccupanti non possano spiegare l'enorme e senza precedenti mortalità per tutte le cause vista sopra, dovremmo tentare di spiegarle. Allo stesso modo, sebbene il Covid-19 non abbia causato tutte queste morti record, è stato un fattore significativo.

Aberrazione occupazionale

Quindi scaviamo più a fondo. Se rimuoviamo sia il Covid-19 che le morti innaturali (omicidio, suicidio, overdose, ecc.), vediamo un drammatico picco di morti naturali, non Covid-19 tra le persone in età lavorativa a partire dalla primavera e dall'estate del 2021. Il CDC poi ha smesso di pubblicare i dati dettagliati che suddividevano queste particolari categorie.

Ma sappiamo che questa tendenza è continuata. Anzi, è andata molto peggio. Ce l'hanno detto le compagnie di assicurazione sulla vita. In videoconferenza del 30 dicembre 2021 con la Camera di commercio dell'Indiana, il CEO di OneAmerica Scott Davison segnalati con scossa:

"E quello che abbiamo visto solo nel terzo trimestre, lo stiamo vedendo continuare nel quarto trimestre, è che i tassi di mortalità sono aumentati del 40% rispetto a quanto erano prima della pandemia".

"Il 40% è semplicemente inaudito."

"Potrebbe non essere tutto COVID sul loro certificato di morte, ma i decessi sono solo numeri enormi, enormi".

Diversi mesi dopo, Lincoln National segnalati i suoi pagamenti nel 2021 sono stati di $ 1.4 miliardi, rispetto a $ 548 milioni nel 2020, un aumento del 164%.

Come ricorderete di aver visto nei nostri tre grafici per tutte le cause, agosto, settembre e ottobre del 2021 hanno mostrato una gigantesca bolla al rialzo: il peggior periodo di sempre di morti concentrate di giovani e di mezza età, almeno nei tempi moderni.

Infarti, ictus, embolie polmonari, incidenti e molti apparentemente inspiegabili morti improvvise, che è continuato nel 2022, e ora nel 2023. Ecco la Society of Actuaries Aggiornamento del 2022 novembre, che va fino a giugno 2022.

È vero che il periodo di fine estate e autunno del 2021 ha coinciso con l'onda Delta negli Stati Uniti, che è stata più contagiosa e sembrava essere più patogena rispetto alle varianti precedenti. (Noi abbiamo suggerimenti i programmi di vaccinazione di massa possono avere, esercitando un'estrema pressione evolutiva, guidato la convergenza su varianti più infettive e che eludono il vaccino. Nuovissima ricerca appena pubblicata nel New England Journal of Medicine continua a rafforzare la nostra tesi della variante di fuga: Sostanziale neutralizzazione Fuga dalle varianti Omicron SARS-CoV-2 BQ.1.1 e XBB.1.)

I funzionari federali e l'establishment medico, ricorderete, hanno sostenuto nel 2021 che si trattava di una "pandemia di non vaccinati". Anche la Society of Actuaries tenta di spiegare le sue scoperte allarmanti sottintendendo che i decessi sono dovuti alla mancanza di vaccinazione. Lo fa con regressioni grezze della mortalità in eccesso e dei totali di vaccinazione all'ingrosso in tutto lo stato al 30 giugno 2021.

Ma ricorda quei 520 milioni di dosi di vaccino. Come si possono generare molti più decessi nel 2021 – attribuendoli alla non vaccinazione – con un numero drammaticamente inferiore di persone non vaccinate? Nel 2021, forse il 20-40 percento di questi assicurati sulla vita di gruppo non erano vaccinati. Nel 2020, il 100% di loro non era vaccinato, ma la mortalità è aumentata a malapena. La matematica non si avvicina al lavoro.

La fascia di età 40-44 anni, ad esempio, ha subito il 21.5% in più di decessi totali nel 2021 rispetto al 2020. Questo terribile risultato si è verificato con meno della metà della cosiddetta popolazione suscettibile a causa del loro stato di non vaccinazione. È difficile affermare una solida efficacia del vaccino quando sia le dosi consegnate che i decessi sono alle stelle.

D'altra parte, i dati dell'assicurazione sulla vita di gruppo mostrano che i gruppi vaccinati potrebbero aver subito gli esiti peggiori. Ad agosto, la maggior parte delle aziende e delle organizzazioni di grandi e medie dimensioni in tutto il paese aveva mandati per i vaccini e la maggior parte dei dipendenti ha aderito. Eppure questi lavoratori hanno subito tassi di mortalità straordinari – anzi, del tutto senza precedenti – nel 2021, in particolare nella seconda metà del 2021.

Ed Dowd, un ex portfolio manager di BlackRock, sottolinea una particolarità cruciale nel suo libro Causa sconosciuta. Le persone occupate con polizze assicurative sulla vita di gruppo sono molto più sane della loro coorte di popolazione complessiva. In genere muoiono a un tasso significativamente inferiore, solo il 30-40 percento della popolazione complessiva. Questa è una ferrea legge attuariale. Nel 2021, tuttavia, come puoi vedere nel grafico direttamente sopra, questi americani impiegati sono morti a tassi in eccesso di gran lunga superiori al loro pool più ampio di coetanei meno sani.

Potremmo anche indicare disabilità in rapida crescita come fattore chiave nella carenza di lavoratori. Il presidente della Fed Powell dà la colpa al lungo Covid. Ancora una volta, tuttavia, il tempismo non si adatta molto bene a quella storia.

Per generalizzare eccessivamente:

Nel 2020, i vulnerabili sono morti di Covid a tassi insolitamente alti. Nel 2021 e nel 2022, il Covid ha continuato il suo assalto, ma anche i giovani, di mezza età e sani sono morti in un numero aberrantemente alto di qualcos'altro.

Questi schemi si stanno ripetendo in tutto il mondo sviluppato ad alto reddito: Germania, Regno Unito, Giappone, Corea del Sud, Australia.

Ristampato dall'autore substack

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.