Nel caso tu abbia ancora soldi in banca, Bloomberg avverte che i default sui prestiti immobiliari commerciali potrebbero “rovesciare” centinaia di banche statunitensi.

Lasciando i contribuenti in balia di perdite miliardarie.

La nota, del redattore senior James Crombie, ci guida attraverso il paesaggio infernale che è il settore immobiliare commerciale.

Per creare l’atmosfera, un nuovo studio prevede che quasi la metà degli uffici del centro di Pittsburgh potrebbero essere vacanti entro 4 anni. Grandi città come San Francisco stanno già sfoggiando centri urbani da apocalisse zombie, con edifici adibiti ad uffici abbandonati che cuociono al sole.

Allora, cos'è successo?

I tassi di interesse yo-yo della Fed hanno dapprima inondato il settore immobiliare con tassi bassi e denaro a buon mercato. Che erano sovradimensionati.

Poi sono arrivati i lockdown, che hanno costretto milioni di persone a elaborare nuovi schemi di giornata lavorativa. Alla gente piaceva rinunciare ai lunghi spostamenti (per non parlare del denaro gratis). Nonostante tutti gli sforzi, le imprese del centro non sono riuscite a far rientrare tutti i lavoratori.

Oggigiorno tutti parlano di modelli di lavoro ibridi, alcuni in presenza e altri a distanza. Ma a giudicare dall’osservazione, il telecomando è vincente. In ogni caso, anche una riduzione del 30% dell’area occupata dagli uffici una volta rinnovati i contratti di locazione potrebbe far crollare l’intero settore.

I settori della ristorazione e del commercio al dettaglio del centro sentono il colpo, con sempre più chiusure. Ad aumentare la pressione ci sono livelli assurdi di inflazione e strade sempre più rischiose in materia di sicurezza personale. Metti tutto insieme e ci saranno sempre meno motivi per sgobbare in ufficio.

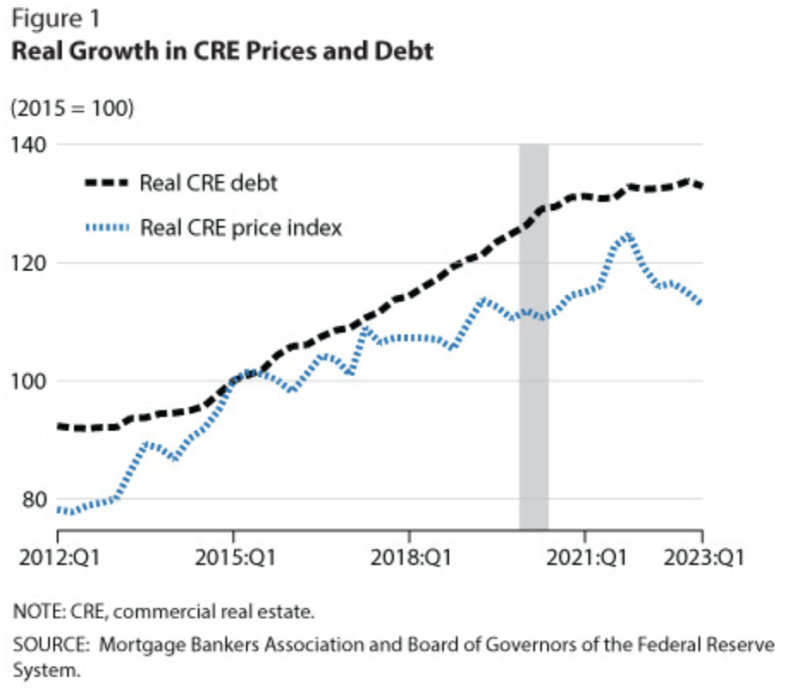

Quando la Fed ha aumentato i tassi di interesse nel panico per l’inflazione del 2021, ciò ha messo sott’acqua trilioni di immobili commerciali anche senza altri fattori. Aggiungete a ciò la criminalità, l’inflazione e il lavoro a distanza e otterrete un mix pericoloso che potrebbe far crollare le città come le conosciamo.

Ciò potrebbe imitare ed elaborare la crisi bancaria dello scorso anno, in cui il calo dei prezzi delle obbligazioni ha gettato nel panico i depositanti. Quella crisi si è fermata solo quando il segretario al Tesoro Janet Yellen e il presidente della Fed Jerome Powell hanno effettivamente salvato tutte le banche in America con prestiti amorosi scritti su valori patrimoniali fittizi insieme a garanzie illimitate dei contribuenti attraverso la FDIC comicamente sottofinanziata.

A proposito, la FDIC sta sostanzialmente garantendo oltre 20mila miliardi di dollari in depositi su poco più di 100 miliardi di dollari. Quindi hanno mezzo centesimo sul dollaro.

Senza quei pre-salvataggi governativi, uno carta l’anno scorso da ricercatori di Stanford e Columbia hanno stimato che 1,619 banche statunitensi – circa un terzo di esse – potrebbero essere a rischio di fallimento.

Il problema è che in realtà non è stato risolto nulla. In effetti, sta peggiorando. Per la semplice ragione che con il passare dei mesi i debiti in scadenza sono sempre più numerosi.

E questo ci porta a Crombie, il quale osserva che ci sono 929 miliardi di dollari di debito immobiliare commerciale in scadenza nei prossimi 9 mesi e mezzo.

Si tratta di un aumento del 28% rispetto allo scorso anno, e diventa ogni giorno più grande poiché le banche fingono che i prestiti siano ancora sani aggiungendo di fatto i mancati pagamenti.

Stiamo iniziando a vedere dei problemi nella matrice; La New York Community Bank ha appena vissuto un'esperienza di pre-morte a causa del suo portafoglio spazzatura di prestiti immobiliari commerciali, crollando di quasi l'80% prima di essere salvata da investitori avvoltoio mentre le megabanche si aggirano come megaavvoltoi.

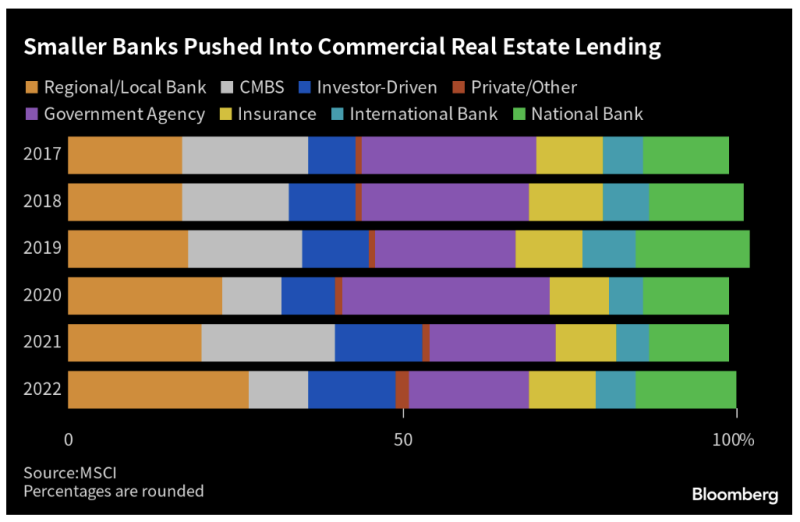

Ne arriveranno altri. Potenzialmente molto di più: un recente studio del National Bureau of Economic Research ha stimato che fino a 385 banche americane potrebbero fallire solo a causa dei prestiti immobiliari commerciali.

Si tratterebbe nella stragrande maggioranza di piccole banche regionali, che in genere detengono un terzo dei loro asset in prestiti immobiliari commerciali.

Detengono così tanto perché conoscono meglio i loro mercati locali, ma la Fed ha avvelenato quel calice inondando di denaro facile gli sviluppatori.

Per ora vediamo uscire dal gregge solo le banche più malate. Ciò potrebbe accelerare drammaticamente con la scadenza di oltre 1 trilione di dollari di prestiti.

I tassi di insolvenza degli immobili commerciali sono già balzati al 6% – un aumento del 30% nel giro di pochi mesi. I tassi di sofferenza nei prestiti d'ufficio hanno appena raggiunto l'11%.

Quando il fumo si dissiperà, potremmo perdere dozzine, addirittura centinaia, di banche regionali. Passando per l'ultima volta con risparmi e prestiti, i contribuenti si sono mangiati l'80% delle perdite.

Ciò significa che potresti essere intrappolato per trilioni, mentre le megabanche si abbuffano della carcassa.

Il taglio dei tassi di interesse potrebbe fermare l’emorragia. Ma con l’inflazione in aumento ogni mese – attualmente al 5% annualizzato – questo non accadrà.

Questo articolo è tratto da un pezzo pubblicato su substack

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.