Eh dai!

Lo hanno fatto di nuovo, e in un modo che si fa beffe sia dell'onesta economia di mercato sia del cosiddetto stato di diritto. In effetti, il triumvirato di sciocchi della Fed, del Tesoro e della FDIC ha sostanzialmente garantito $ 9 trilioni di depositi bancari non assicurati senza mandato legislativo e senza capitale per mantenere queste promesse radicali.

Nel caso del salvataggio diretto di tutti i depositanti presso SVB e Signature Bank, questi istituti chiusi sono stati ora ridicolmente battezzati post mortem come "SIFI" (istituti finanziari di importanza sistematica). Ciò li rende idonei per un meccanismo di salvataggio backdoor nascosto nel Dodd-Frank Act del 2009, che ha conferito alle autorità il potere di garantire tutti i depositi bancari al di sopra del limite standard di $ 250,000.

Si potrebbe dire "chi sapeva" che i nostri brillanti legislatori ritenessero le garanzie pubbliche dei depositi di giganteschi hedge fund e società Fortune 500, tra simili e simili "meritevoli", una "riforma" essenziale giustificata dalle lezioni del 2008?

Inoltre, ci limiteremo a notare l'orrendo abuso di linguaggio implicito nella manovra di questo fine settimana. Le attività totali del sistema bancario statunitense ammontavano a $ 30.4 trilioni alla fine del 2021. Di conseguenza, i $ 110 miliardi di attività presso la Signature Bank ammontano a 0.36 per cento del totale e le attività di SVB di $ 210 miliardi erano solo 0.70 per cento degli asset del sistema bancario.

Se queste entità inferiori all'1% sono davvero "sistematicamente importanti", allora ci domandiamo questo: perché questi pozzi neri di banche spericolate non sono stati dichiarati SIFI nel 2011 insieme a JP Morgan ($ 3.7 trilioni di attività), Bank of America ($ 4.1 trilioni di attività), e il resto delle due dozzine di grandi ragazzi SIFI, che almeno hanno dovuto aderire a standard di capitale e liquidità migliorati in cambio dell'ottenimento del trofeo SIFI?

In effetti, nonostante tutti gli aspetti da Topolino del regime degli standard patrimoniali SIFI, ci si potrebbe chiedere se Signature e SVB sarebbero ancora aperti oggi se avessero dovuto aderire ai livelli di capitale e liquidità di JP Morgan, ma una cosa è certa: ottenere i vantaggi di una designazione SIFI postuma a cui non sono mai stati tenuti ad aderire mentre erano ancora tra i vivi è un nuovo minimo nel servilismo di Washington verso i potenti. In questo caso, i signori miliardari della Silicon Valley e il racket dei VC i cui depositi sono stati a rischio fino alle 6:XNUMX circa di domenica sera.

Eppure, eppure. Il grottesco salvataggio dei grandi depositanti che indossano i Big Boy Pants in queste istituzioni è solo la punta dell'iceberg dell'indignazione giustificata dalla pietosa capitolazione di questo fine settimana.

Apparentemente è diventato evidente anche agli zombi senza cervello che gestiscono il triumvirato a Washington che il salvataggio di tutti i depositanti di SVB e Signature Bank avrebbe innescato una massiccia corsa ai depositi presso altre "piccole" banche, e del resto quasi tutte le istituzioni non SIFI . Così hanno esteso il piano di salvataggio all'intero universo di $ 18 miliardi di depositi bancari statunitensi, più di $ 9 trilioni dei quali non sono coperti dall'attuale limite assicurativo FDIC di $ 250,000.

E per favore, dimmi su quale promulgazione illuminante di un Congresso che non era nemmeno in sessione durante il fine settimana, o promulgazione precedente di cui nessuno al mondo ha mai sentito parlare, si basava questo impegno radicale dei fondi dei contribuenti?

La vera risposta è essenzialmente l'arroganza istituzionale. Tecnicamente, il nuovo Bank Term Funding Program (BTFP) è stato invocato dalle autorità di emergenza della Fed per gestire "circostanze insolite ed urgenti" aumentando le sue macchine da stampa. Ma questa nuova aggiunta alla zuppa alfabetica delle strutture che si è alzata per la prima volta durante la crisi del 2008-2009 è semplicemente esagerata.

Consentirà alle banche di prendere in prestito 100 centesimi di dollaro contro il valore contabile o nominale di trilioni di debito UST e dell'Agenzia nei loro bilanci. Eppure gran parte di esso è enormemente sott'acqua a causa del fatto che finalmente i rendimenti dei titoli a reddito fisso possono normalizzarsi. E a differenza della normale pratica del libero mercato, gli utenti di BTFP non dovranno nemmeno sottoscrivere una garanzia eccessiva sui loro prestiti.

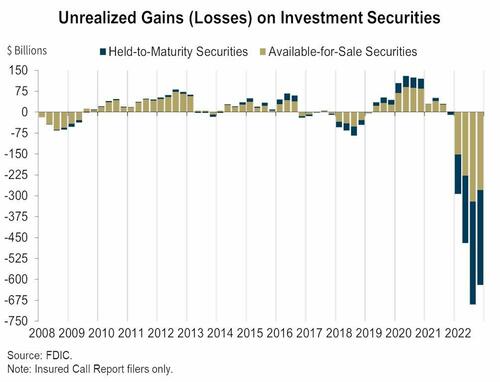

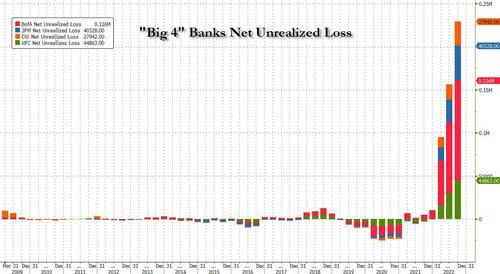

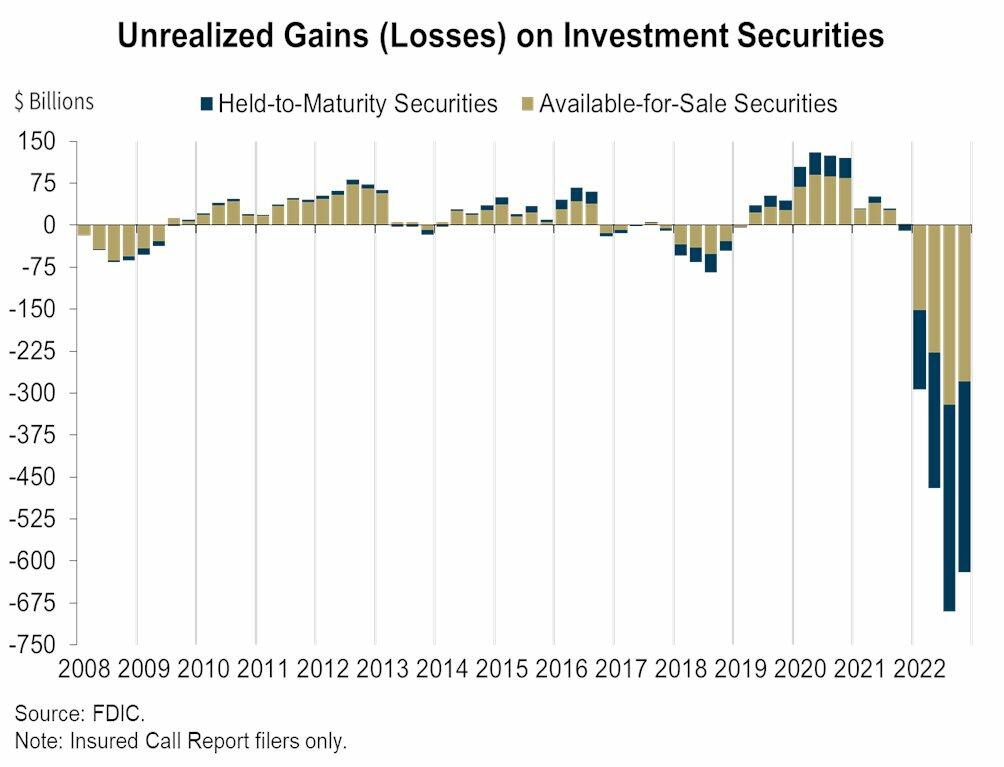

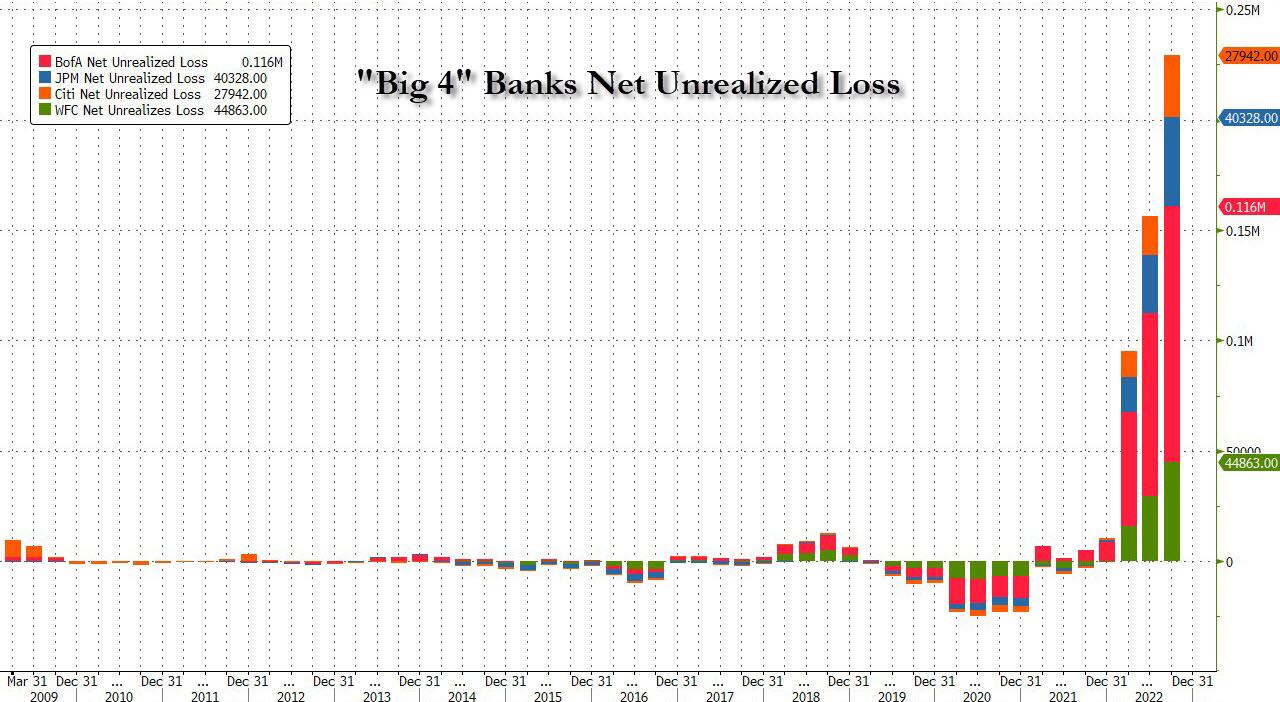

Di conseguenza, questo è un enorme regalo per le banche che erano sedute su alcuni $620 miliardi in perdite non realizzate su tutti i titoli (sia disponibili per la vendita che detenuti fino alla scadenza) alla fine dello scorso anno, secondo la Federal Deposit Insurance Corp. Significa anche che solo le 4 grandi banche, come mostrato nel secondo grafico sottostante, sono ottenere un salvataggio di 210 miliardi di dollari.

Inutile dire che tutto questo affare puzza di ipocrisia, incompetenza e bugie. Come QTR ha detto questo AM:

La Fed sta combattendo il panico con altro panico. In un momento in cui il presidente Jerome Powell mirava a schiacciare l'inflazione e la postura come se nulla potesse cambiare la politica della Fed, si è accartocciato come un abito da quattro soldi mentre le prime perdite (di molte a venire) si verificano nei rifiuti più schiumosi e meritevoli del mondo. La Silicon Valley Bank era letteralmente la punta della lancia dei cattivi investimenti e la Fed si comporta come se JP Morgan fosse a rischio.

In questo contesto potremmo anche iniziare con Janet Yellen, che sembra sempre in giro per il canestro quando i keynesiani liberali dal cuore sanguinante decidono che è ora di salvare i pezzi grossi per il presunto beneficio della gente normale. Così, durante i talk show di mezzogiorno di ieri, ha giurato che, riguardo ai salvataggi, "non lo faremo più".

Eppure sei ore dopo ha fatto esattamente questo. Ancora.

Quindi l'unica cosa che puoi dire su questa testa di montone è che forse ha la capacità di attenzione del nostro nipotino di 3 anni!

Ma ciò che è veramente irritante è il patetico doppio discorso che già sta uscendo da Washington. Ad esempio, l'affermazione che non costerà un centesimo ai contribuenti è una totale assurdità. La FDIC ha l'autorità di aumentare vertiginosamente i premi assicurativi sull'intera enchilada del denaro pubblico, i summenzionati 18 trilioni di dollari di depositi.

Quindi questa è una tassa, gente!

Allo stesso modo, si afferma che gli azionisti di queste banche decedute non vengono salvati. Bene, non c'è niente di nuovo in questo, né lo erano i vecchi azionisti di Lehman, Bear Stearns e WaMu nel 2008-2009.

Ma non è mai stato questo il problema. Il problema è socializzare il rischio perché porta a comportamenti sconsiderati in futuro. E ora, nella sua saggezza, Washington si è assunta il rischio della fuga dei depositi dal tavolo interamente per l'intero sistema bancario statunitense.

Ciò significa, in effetti, che la licenza Dodd-Frank della Fed alle 30 istituzioni SIFI di contraffare i “profitti” è stata ora estesa a più di 5,000 istituzioni finanziarie statunitensi.

E intendiamo la licenza per falsificare il reddito netto. Ad esempio, poiché i depositi non assicurati di JP Morgan sono stati effettivamente garantiti dallo schema SIFI, il suo costo medio dei depositi a partire dall'anno fiscale 2022 era - aspettalo - leggermente inferiore 1.0 per cento!

Vale a dire, tra la massiccia repressione dei tassi di interesse da parte della Fed e la socializzazione SIFI del rischio di deposito per i clienti SIFI, JPM ha coniato $258 miliardi di reddito netto solo negli ultimi otto anni. Certo, quando il costo di produzione è quasi a zero, non ci vuole nemmeno un presunto genio come Jamie Dimon per generare uno tsunami di margine netto, reddito netto e profitti da stock option in aumento per i massimi dirigenti.

In altre parole, i disastri ferroviari come SVB non sono un'aberrazione. Sono il risultato atteso (alla fine) quando i depositanti non si preoccupano della pericolosa curva dei rendimenti e degli arbitraggi sul rischio di credito che vengono giocati dai gestori delle banche dal lato delle attività del libro mastro.

In effetti, non c'è speranza per la disciplina e la stabilità del libero mercato nelle istituzioni finanziarie fino a quando i depositanti non saranno completamente esposti al rischio di perdite. E per quanto ci riguarda, ciò include anche le donne dai capelli blu presumibilmente protette dall'ex limite assicurativo di $ 250,000.

Insomma, se si vuole far saltare in aria il sistema bancario, tutta la cosiddetta “regolamentazione prudenziale” del mondo non farà una minima differenza, come abbiamo appreso nel fine settimana, se i depositanti dormono allo switch o soppressi da l'eterno azzardo morale implicito nella socializzazione del rischio per i depositanti.

E se poi rendi i depositi socializzati a buon mercato facendo infuocare le macchine da stampa della banca centrale per anni e anni, è un invito per ogni intrigante finanziario notturno e vestito vuoto in tutto il paese a far crescere i bilanci delle banche come Topsy e stampare profitti illeciti grazie a depositi disonesti.

In mancanza di dubbi, sappi solo questo. Un membro del consiglio di Signature Bank, andato a gambe all'aria domenica, era lo stesso Mr. Prudential Regulation, l'ex membro del Congresso Barney Frank. Questo genio ha scritto la legge per porre fine a tutte le crisi e fallimenti bancari, ma a quanto pare non ne ha visto uno spuntare proprio sotto il suo naso.

Affronteremo la questione rispetto alle attuali banche in crisi nella Parte 2, ma qui è sufficiente prendere nota della dichiarazione più orribile della giornata: questa di Sleepy Joe.

"Sono fermamente impegnato a ritenere pienamente responsabili i responsabili di questo pasticcio. "

Bene, in quel caso i 12 sciocchi che compongono il FOMC farebbero meglio a difendersi perché tutto questo pasticcio inizia e fiorisce sulla loro sistematica distruzione di tassi di interesse onesti nell'ultimo decennio e più a lungo.

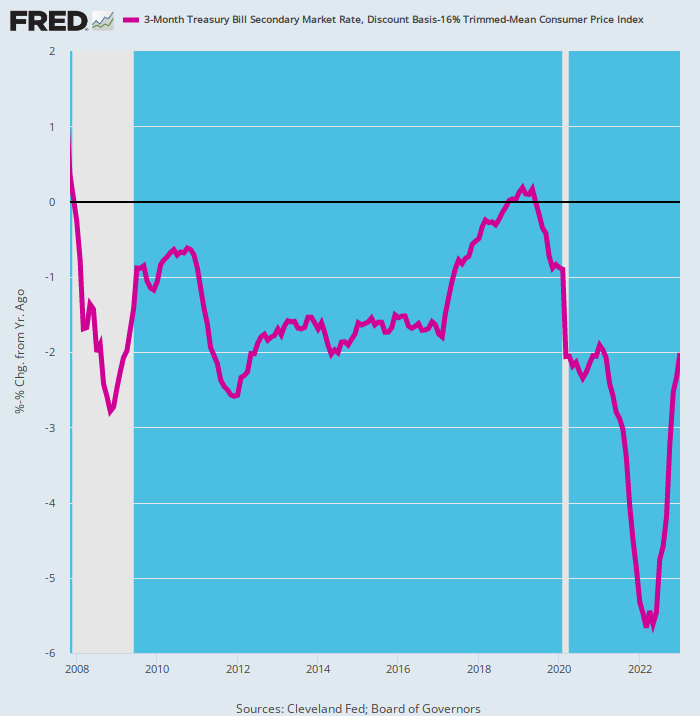

In effetti, se stavi prestando un pizzico di attenzione hai visto SVB arrivare da un miglio di campagna. Ecco il tasso di interesse reale progettato dalla Fed sui depositi bancari dal 2007. Era dannatamente vicino a un invito criminale ai dirigenti a rapinare la banca ei suoi depositanti, legioni di loro.

Dopotutto, solo durante 8 degli ultimi 192 mesi il buono del Tesoro statunitense a 90 giorni ha avuto un rendimento positivo dopo l'inflazione, che misuriamo qui come il tasso di variazione su 12 mesi del nostro fidato CPI medio ridotto del 16%.

E usiamo la banconota a 90 giorni perché ha un tasso di mercato aperto onesto quanto quello sui mercati monetari a breve termine; è fortemente influenzato ed effettivamente fissato dall'ancoraggio del Fed funds rate da parte della Fed; ed è una versione generosa del meglio che i risparmi bancari ei depositanti di CD avrebbero potuto sperare negli ultimi 15 anni.

Inutile dire che era anche un invito a qualsiasi operatore di banca che potesse appannare uno specchio per derubare legalmente i propri clienti alla cieca, stampando centinaia di miliardi di guadagni netti fasulli. A loro volta, questi prodigiosi "guadagni" hanno fatto salire i prezzi delle azioni bancarie e le stock option dei dirigenti sono esplose di valore.

Ad esempio, quando Silvergate ha fallito all'inizio della settimana, questo aspirante junior SVB aveva visto salire la sua capitalizzazione di mercato 18X nei 13 mesi che terminano a novembre 2021, da $ 335 milioni a $ 6 miliardi. E poi puf, è sparito per lo stesso motivo per cui SVB ha colpito il muro pochi giorni dopo: vale a dire, stava stupidamente arbitrando una curva dei rendimenti completamente storta che era opera del cast rotante di 12 nincompoops che compongono il FOMC della Fed.

Per gridare ad alta voce, guarda la linea viola in basso. Ben più della metà delle volte dalla vigilia della grande crisi finanziaria, il rendimento reale è stato -2 percento o meno. E nonostante l'aumento di 400 punti base del tasso obiettivo della Fed da marzo 2022, è ancora sott'acqua di 200 punti base.

Non porremo nemmeno domande retoriche come "Cosa stavano pensando queste persone?"

Gli zombie keynesiani domiciliati nell'Eccles Building evidentemente non pensavano affatto.

Rendimento corretto per l'inflazione sui buoni del tesoro statunitensi a 90 giorni, 2007-2023

Quello che è successo da giovedì, ovviamente, è esattamente normale. I piagnucoloni autorizzati della Silicon Valley hanno presto sollecitato un salvataggio backdoor sottilmente camuffato. Queste società di capitali di rischio, tra cui Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia e altre 600, che giovedì avevano strappato oltre 40 miliardi di dollari in contanti da SVB in poche ore, avevano firmato una lettera lunedì mattina esprimendo una "disponibilità" a lavorare di nuovo con SVB sotto una nuova proprietà.

Gli eventi che si sono svolti nelle ultime 48 ore sono stati profondamente deludenti e preoccupanti. Nel caso in cui SVB dovesse essere acquistati e opportunamente capitalizzati,saremmo fortemente di supporto e incoraggiamo le nostre società in portafoglio a farlo riprendere il rapporto bancario con loro."

Bene, ecco una notizia flash che questi geni del VC forse si sono persi. Vale a dire, nelle prime ore di giovedì mattina SVB stava cercando di fare esattamente questo: raccogliere $ 2.6 miliardi di nuovo capitale per tappare il gigantesco buco di $ 1.8 miliardi nel suo bilancio che sarebbe apparso dal nulla quando è stato costretto a vendere $ 21 miliardi di titoli del Tesoro USA buoni come l'oro e di agenzie garantite al loro giusto valore di mercato per finanziare i deflussi di depositi.

Purtroppo, sul mercato libero la risposta è stata un clamoroso: "Niente dadi!"

Nessuno con un capitale reale era disposto a mettere nuovi soldi in un buco in mongolfiera e per un'ovvia ragione: la banca lo aveva fatto $120 miliardi di titoli di debito principalmente a tasso fisso al 31 dicembre 2022, che erano già contrassegnati come grandi perdenti, e questo prima che quello che sarebbe stato sicuramente uno tsunami di vendite colpisse il mercato UST e delle agenzie di massa ma con prezzi assolutamente artificiali.

SVB aveva anche $ 71 miliardi di "prestiti" a "start-up" di VC, la cui quota preponderante era negativa per il flusso di cassa, a volte anche per le entrate negative. E questo era prima di quello che ora è sicuro di essere in un epico tracollo nel mondo delle start-up della Silicon Valley.

In effetti, l'assurda idiozia del modello di business di SVB apparentemente non conosceva limiti. Una buona parte dei loro $ 200 miliardi di depositi di picco consisteva in contanti VC bruciabili. Cioè, ciò che negli anni '1960 chiamavano "saldi compensativi" che in questo caso derivavano da aumenti di capitale di VC a valutazioni sempre più elevate e proventi da prestiti SVB.

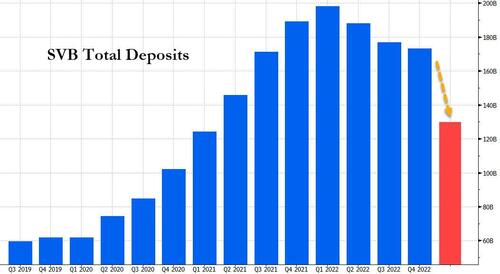

Di conseguenza, durante la pandemia, i VC e le start-up dei clienti hanno generato un sacco di liquidità che ha portato a un'impennata dei depositi. SVB ha chiuso il primo trimestre del 2020 con poco più di $ 60 miliardi di depositi totali, che sono saliti alle stelle a poco meno di $ 200 miliardi entro la fine del primo trimestre del 2022.

A sua volta, SVB Financial ha acquistato decine di miliardi di dollari di attività apparentemente sicure, principalmente titoli del Tesoro USA a lungo termine e titoli ipotecari garantiti dal governo. Il portafoglio titoli di SVB è passato da circa 27 miliardi di dollari nel primo trimestre del 2020 a circa 128 miliardi di dollari entro la fine del 2021.

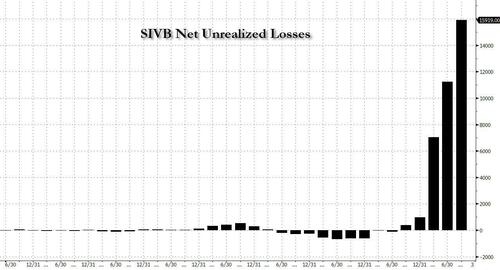

Eppure i saldi di cassa mantenuti dai clienti start-up si stavano sciogliendo come la nebbia mattutina, anche se le perdite non riconosciute di SVB sul suo portafoglio a reddito fisso sono aumentate da meno di $ 500 milioni nel 2021 a quasi $ 17 miliardi entro la fine del 2022.

A dire il vero, fino a poco tempo fa nessuno si preoccupava delle perdite nette non realizzate sui portafogli bancari perché, beh, semplicemente non ce n'erano. Ma una volta che sono iniziati gli aumenti dei tassi e i prezzi del debito - per qualsiasi cosa, dai Treasury, agli MBS, ai CRE - hanno iniziato a crollare, le perdite non realizzate hanno cominciato a salire. O per meglio dire, cominciò a scivolare verso la normalità.

Naturalmente, da nessuna parte questo era più visibile che nel bilancio della Silicon Valley Bank, dove da praticamente nessuna perdita di un anno fa, il numero è salito a $17 miliardi a partire dal quarto trimestre.

Allo stesso tempo, gli afflussi di depositi di SVB si sono trasformati in deflussi poiché i suoi clienti hanno bruciato contanti e hanno smesso di ricevere nuovi fondi da offerte pubbliche o raccolte di fondi. Anche l'attrazione di nuovi depositi è diventata molto più costosa, con i tassi richiesti dai risparmiatori in aumento insieme agli aumenti della Fed. I depositi sono scesi da quasi 200 miliardi di dollari alla fine di marzo 2022 a 173 miliardi di dollari a dicembre.

Mercoledì SVB ha dichiarato di aver venduto una grossa fetta dei suoi titoli, per un valore di 21 miliardi di dollari al momento della vendita, con una perdita di circa 1.8 miliardi di dollari al netto delle tasse. Ma dopo l'annuncio di queste gravi perdite mark-to-market mercoledì sera, le cose sono andate a rotoli e in fretta. Il tentativo di vendita di azioni ha portato il titolo a crollare, portando la banca ad affondare il suo piano di vendita di azioni quasi con la stessa rapidità con cui era stato annunciato. E le società di capitale di rischio hanno quindi iniziato a consigliare le loro società in portafoglio prelevare depositi dell'SVB.

Giovedì, i clienti hanno tentato di prelevare $ 42 miliardi di depositi, circa un quarto del totale della banca, secondo un deposito delle autorità di regolamentazione della California. Ha finito i contanti.

E proprio così, e dopo innumerevoli "mai più" dall'ufficialità di Washington, è avvenuto un massiccio salvataggio di depositanti non assicurati proprio così. Eppure il disastro di quell'azione istintiva è appena riconoscibile.

Ristampato da Stockman's servizio privato ora disponibile su substack

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.

{kind=link}

{kind=link}

{kind=link}