Negli ultimi tre anni, Washington ha commesso tre errori catastrofici.

Questi includono:

- I draconiani lockdown universali in risposta al Covid;

- Il folle baccanale di $ 11 trilioni di pagamenti di stimolo monetario e fiscale progettato per contrastare le interruzioni dal lato dell'offerta causate dalla Virus Patrol;

- L'insensata guerra delle sanzioni contro la Russia, che ha fatto esplodere i mercati globali delle materie prime.

Le conseguenti dislocazioni economiche e finanziarie, sia globali che interne, sono senza precedenti e non avrebbero potuto verificarsi in un contesto peggiore. Gli eccessi fiscali e monetari prolungati prima del febbraio 2020 erano già destinati a generare un'era di resa dei conti, anche prima che Washington saltasse sullo squalo dopo che il panico del Covid era stato acceso da Donald Trump nel marzo 2020.

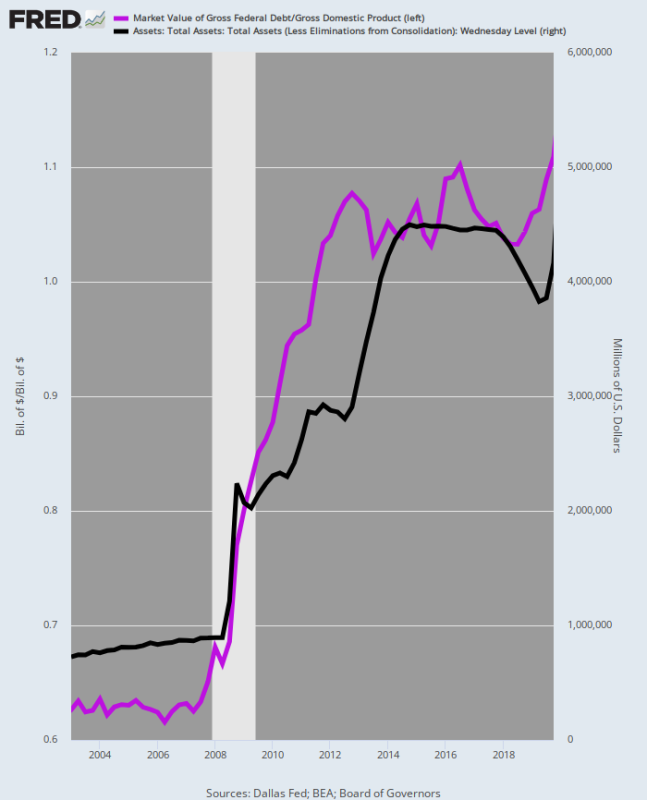

Considerare il corso della politica fiscale e monetaria nel periodo 2003-2019. Durante quel periodo di 17 anni, la quota del debito pubblico del PIL è salita da un già alto 62% al 111%, e il bilancio della Fed è esploso sotto i salvataggi del 2008-2009 e il QE in seguito da $ 725 miliardi a $ 4.2 trilioni. Quest'ultimo incarnava un tasso di crescita di 11.0% all'anno nel periodo, quasi tre volte il 4.0% tasso di crescita del PIL nominale.

In una parola, i responsabili delle politiche di Washington si erano divertiti in modo sconsiderato per la maggior parte dei due decenni. Era solo questione di tempo prima che un'inevitabile inversione della politica verso la moderazione potesse far crollare la prosperità serra di Wall Street e della strada principale.

Debito pubblico in % del PIL e bilancio della Fed, 2003-2019

I libri di storia registreranno sicuramente, quindi, che è stato Trump ad accendere stupidamente la bomba a orologeria finanziaria sopra raffigurata. Sulla base dei fatti ora noti e delle prove disponibili allora, i prolungati Lockdown ordinati da Trump il 16 marzo 2020 sono stati uno degli atti più capricciosamente distruttivi dello Stato nella storia moderna.

Il motivo è semplice: il Covid è stato nel migliore dei casi una super influenza che non è stata nemmeno lontanamente all'altezza di una minaccia esistenziale in stile Black Plague per la società americana, e quindi non ha giustificato alcun intervento straordinario di "salute pubblica". Il sistema sanitario americano era più che attrezzato per gestire gli elevati carichi di casi tra gli anziani e le comorbilità che si sono effettivamente verificate.

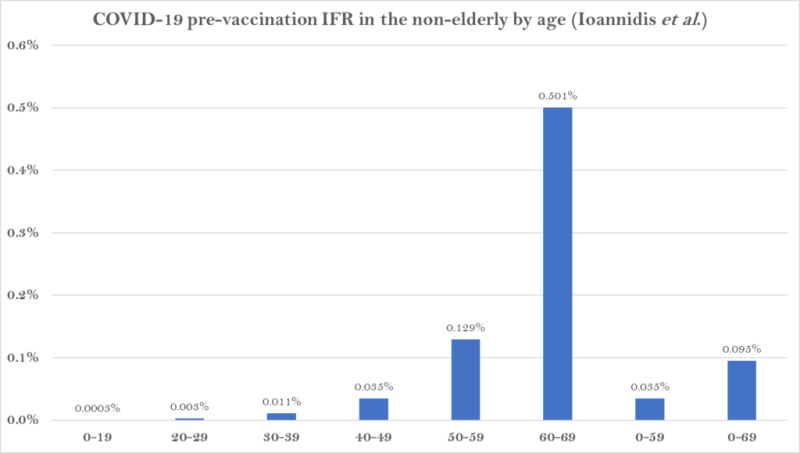

Infatti, l'IFR (tasso di mortalità per infezione) per la popolazione sotto i 70 anni si è rivelato essere così basso da rendere i brutali arresti economici ordinati da Donald e dalla sua Virus Patrol guidata da Fauci equivalgono a crimini contro il popolo americano.

Uno studio approfondito condotto dal professor Ioannidis e colleghi su 31 studi nazionali sulla sieroprevalenza nell'era pre-vaccinazione, ad esempio, mostra che il tasso medio di mortalità per infezione da COVID-19 è stato stimato essere appena 0.035% per persone di età compresa tra 0 e 59 anni e 0.095% per chi ha un'età compresa tra 0 e 69 anni. Quindi stiamo parlando di appena quattro-dieci centesimi dell'uno per cento delle popolazioni infette che soccombono alla malattia.

Un'ulteriore ripartizione per fascia di età ha rilevato che l'IFR medio era:

- 0.0003% a 0-19 anni

- 0.003% a 20-29 anni

- 0.011% a 30-39 anni

- 0.035% a 40-49 anni

- 0.129% a 50-59 anni

- 0.501% a 60-69 anni.

Non c'è proprio niente da fare. I blocchi hanno avuto un impatto sui mezzi di sussistenza e sulla vita sociale principalmente dell'età lavorativa e delle popolazioni giovanili illustrate di seguito, ma non in un milione di anni la mano pesante dello stato dovrebbe essere esercitata sulle loro libertà ordinarie di condurre la vita economica e sociale come ritenevano opportuno .

Né la Virus Patrol di Donald e Fauci si toglie dai guai sulla base del fatto che questi fatti dispositivi sul Covid non erano completamente noti all'inizio di marzo 2020. Ma al contrario, i risultati di un caso di studio di incendio vivo che ha coinvolto i 3,711 passeggeri e l'equipaggio i membri della famosa nave da crociera danneggiata e arenata, la Diamond Princess, erano pienamente conosciuti all'epoca ed erano più che sufficienti per reprimere l'isteria del Lockdown.

Durante la fine di gennaio e febbraio il virus si era diffuso rapidamente tra la grande popolazione ristretta della nave da crociera, provocando il risultato positivo di quasi il 20% della popolazione, circa la metà dei quali era sintomatica. Inoltre, la popolazione distorceva gli anziani come avviene normalmente sulle navi da crociera, con 2,165 persone, ovvero il 58% sopra i 60 anni e 1,242 o il 33% sopra i 70 anni.

Quindi, se c'era un campione di popolazione vulnerabile era quello: Cioè, una popolazione bloccata di anziani per lo più negli spazi ristretti di una nave da crociera.

Ma, ahimè, il conteggio della mortalità noto della Diamond Princess al 13 marzo 2020 era giusto nove, e infine 13, il che significa che il tasso di sopravvivenza globale della popolazione era 99.8%. Inoltre, tutti questi nove decessi sono stati tra la popolazione di 70 anni e più, rendendo il tasso di sopravvivenza anche tra la sottopopolazione più vulnerabile 99.3%,.

E, naturalmente, per le 2,469 persone sotto i 70 anni su questa nave, il tasso di sopravvivenza era, bene., 100%.

Giusto. Donald Trump e il suo genero, Jared Kushner, sapevano o avrebbero dovuto sapere che il tasso di sopravvivenza della popolazione sotto i 70 anni sulla Diamond Princess era del 100% e che c'era nessuna grave emergenza pubblica in alcun modo, forma o forma.

In quelle condizioni, chiunque avesse una familiarità passeggera con i principi della libertà costituzionale e i requisiti del libero mercato avrebbe mandato il dottor Fauci, il dottor Birx e il resto degli accaparratori di potere della salute pubblica.

Che Donald e Jared non hanno fatto. Invece, sono stati guidati per il naso per mese dopo mese dall'orribile equipaggio di Fauci perché fondamentalmente Trump e Kushner erano cercatori di potere ed egomaniaci, non repubblicani e certamente non conservatori.

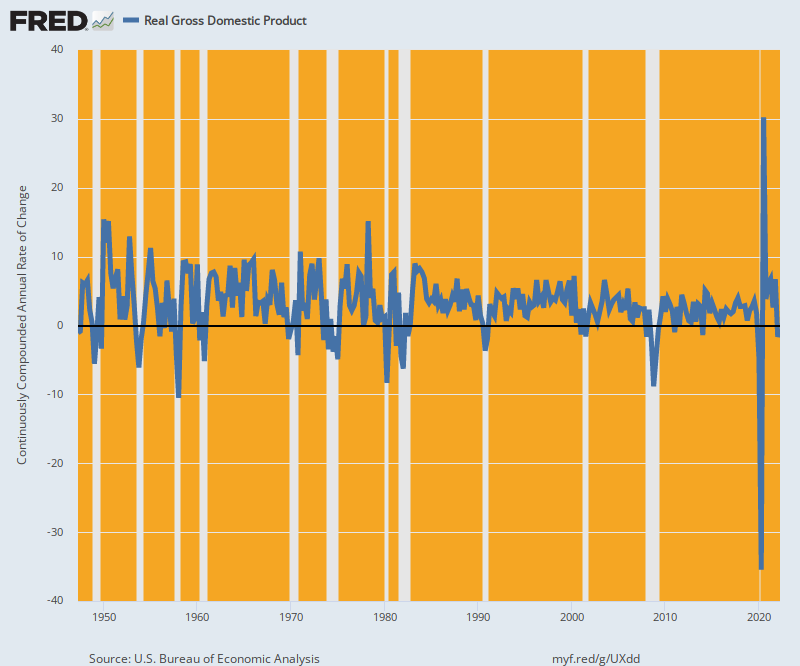

Il conseguente inutile disastro economico è quasi indicibile. Ecco quattro misure che mostrano che il crollo istantaneo dell'attività economica innescato dai Lockdown è stato semplicemente fuori scala rispetto a qualsiasi storia precedente.

Durante il secondo trimestre del 2, ad esempio, il PIL reale è crollato 35% a un tasso annualizzato, lasciando i cali durante le precedenti 11 recessioni del dopoguerra (colonne grigie) lontano nella polvere.

Variazione annualizzata del PIL reale, dal 1947 al 2022

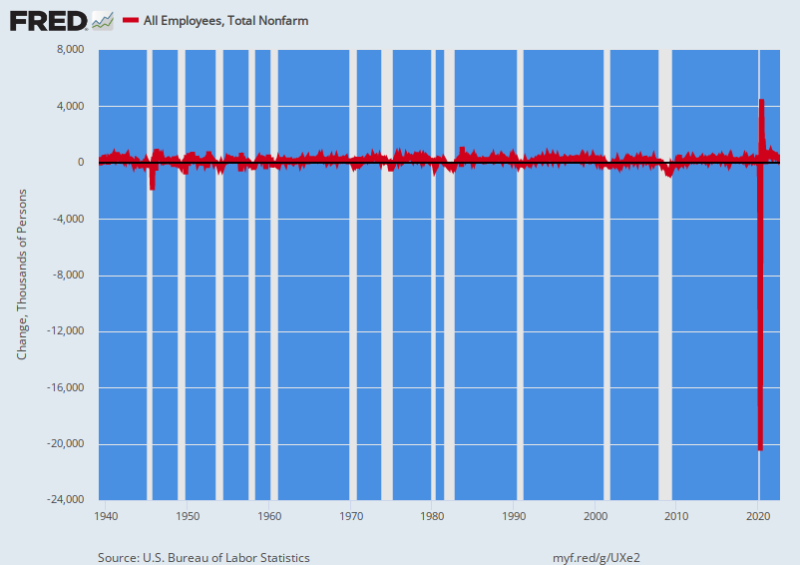

Allo stesso modo, il calo dell'occupazione nel secondo trimestre è stato in un codice postale completamente nuovo. Nell'aprile 2, l'economia statunitense ha perso 2020 milioni di posti di lavoro salariati, una cifra che era 28X superiore alla peggiore perdita di posti di lavoro della Grande Recessione nel febbraio 2009 (-747,000).

Variazione mensile dei salari non agricoli, 1939-2022

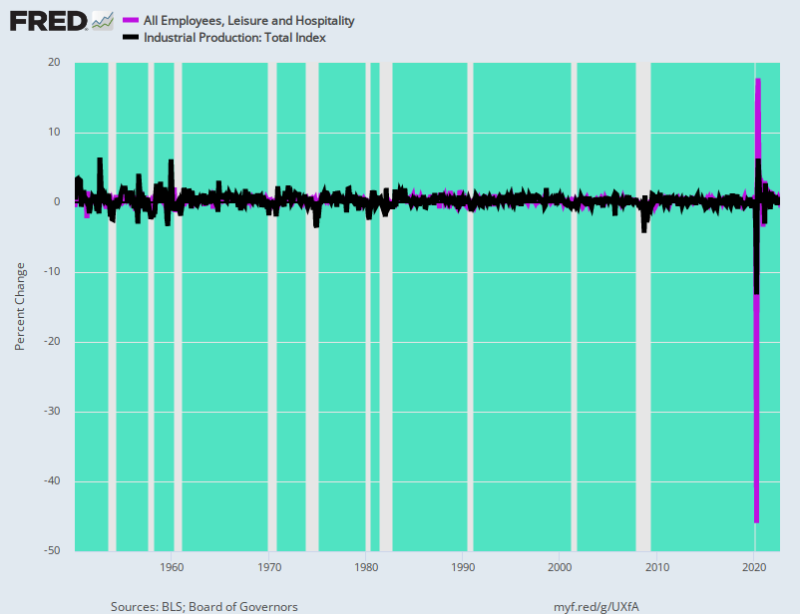

Anche la produzione industriale (linea nera), che non ha subito un impatto così pesante come il settore del tempo libero e dell'ospitalità (L&H) e altri settori dei servizi, è diminuita del 13%, o quasi 4X più che durante il mese peggiore della Grande Recessione.

Allo stesso tempo, le buste paga al ground zero del Lockdown - ristoranti, bar, hotel e resort (linea viola) - sono crollate 46% nel mese di aprile 2020 o entro 50X più di qualsiasi precedente calo mensile.

Variazione mensile delle buste paga della produzione industriale e del tempo libero e dell'ospitalità, 1950-2022

Definire quanto sopra uno "shock dal lato dell'offerta" non è una descrizione adeguata. Donald Trump ha letteralmente decimato il lato produttivo dell'economia statunitense perché non aveva il coraggio, la conoscenza e i principi politici necessari per respingere l'attacco statalista di Fauci all'economia di mercato americana.

Ma quello che è successo dopo è stato in realtà peggio. Al Donald non importava per niente la rettitudine fiscale e l'aumento del debito pubblico che era già in vigore; e in realtà aveva chiesto più volte stampe di denaro ancora più eclatanti di quanto la nave degli sciocchi nell'Eccles Building stesse già imporre all'economia americana.

Così si è arrampicato a gran voce a bordo mentre i politici in preda al panico a Capitol Hill e gli stampatori di denaro della Fed hanno aperto le chiuse dello stimolo come mai prima d'ora. Il disastro risultante sta ora tornando a casa, con Joe Biden che è il ragazzo disponibile, e giustamente, dato il danno aggravato causato dalla sua guerra per procura davvero idiota contro la Russia e dal relativo attacco della Guerra delle Sanzioni al sistema globale di commercio e pagamenti .

Tuttavia, alla fine della giornata, il disastro che si sta verificando è stato innescato dal Donald dalla miscela fiscale e monetaria combustibile che ha ereditato.

E il suo attuale dominio del GOP ti dice tutto ciò che devi sapere su ciò che ti aspetta. Il "partito conservatore" di una volta nel governo economico dell'America è diventato inutile per il compito come i capezzoli di un cinghiale.

The Aftermath

Inutile dire che il calo del 35% annualizzato del PIL reale durante il secondo trimestre del 2 non è stato causato da una "domanda aggregata" che si è esaurita improvvisamente. In effetti, non c'era nulla in questo crollo senza precedenti dell'attività economica che fosse lontanamente correlato ai modelli keynesiani prevalenti guidati dalla domanda.

Al contrario, la contrazione del Covid è stata tutta dal lato dell'offerta. Quest'ultimo era stato colpito direttamente non da consumatori e spendaccioni riluttanti, ma dalla predone Virus Patrol che stava chiudendo ristoranti, bar, palestre, ball park, cinema, centri commerciali e innumerevoli altri tramite ordini diretti di "comando e controllo" di lo stato.

A dire il vero, licenziare 20.5 milioni di lavoratori in un solo mese (aprile 2020), ad esempio, fa diminuire il potere d'acquisto delle famiglie. Ma è stato anche un caso in cui la legge di Say ha ottenuto il dovuto. La diminuzione dell'offerta stava riducendo la propria domanda.

In effetti, la perdita derivata della "domanda aggregata" nell'aprile 2020 e nei mesi immediatamente successivi stava tracciando la precedente perdita di produzione e reddito. Di conseguenza, la soluzione keynesiana di ricostituire la domanda perduta con trasferimenti governativi, prometteva solo di ridurre le scorte esistenti, attirare più importazioni da economie estere meno limitate dall'offerta e infine gonfiare il prezzo delle forniture esistenti, sia dalle scorte, dalla produzione interna o fonti all'estero.

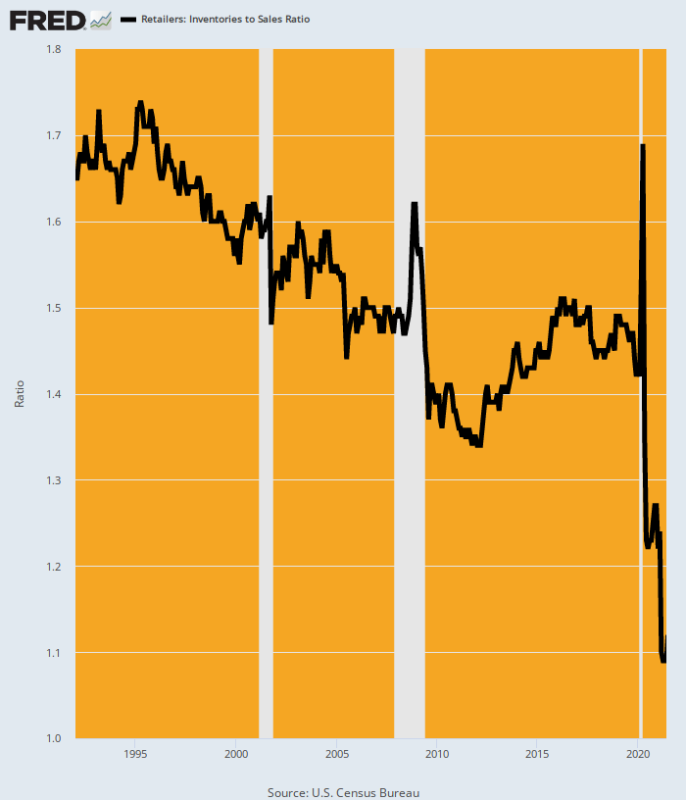

In effetti, questo è esattamente ciò che è accaduto in un processo di ulteriore drastica distorsione economica rispetto a tutta la storia precedente. Nel caso delle scorte di vendita al dettaglio, la "domanda" alimentata da stimmy ha letteralmente risucchiato le scorte di magazzino. Il rapporto con le vendite è precipitato a un minimo inaudito di 1.09 mesi entro maggio 2021.

Rapporto inventario al dettaglio/vendite, 1992-2021

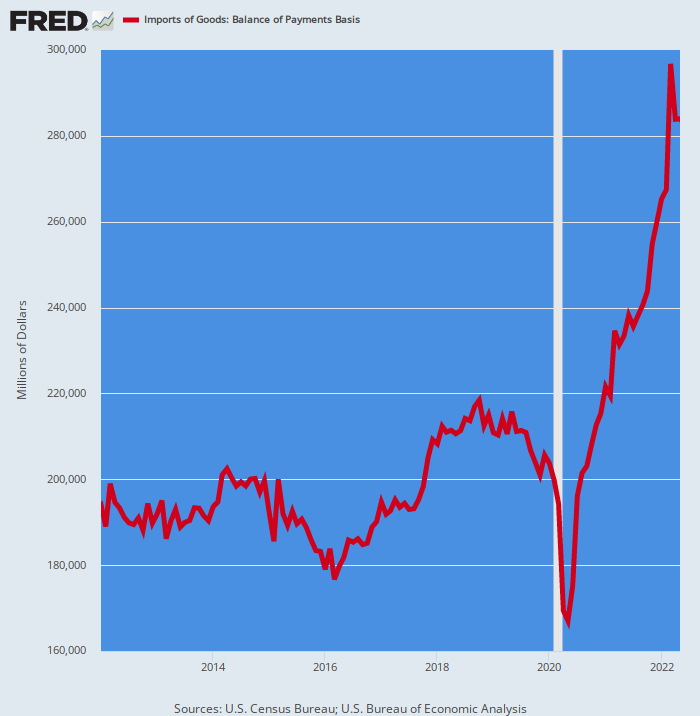

Allo stesso modo, i volumi di importazione sono esplosi come mai prima d'ora. Tra il livello pre-Covid di 203 miliardi di dollari al mese a gennaio 2020, le importazioni di beni sono aumentate del 46% a 297 miliardi di dollari al mese. Questo è un tasso di guadagno annuo di $ 1.1 trilioni!

Cina, Corea del Sud, Vietnam e Messico sono senza dubbio grati. Ma l'unica pompa azionata dai massicci stimmies di Washington si trovava principalmente nelle economie straniere. Nel frattempo, l'economia statunitense ha lottato per tutto questo periodo perché gli ordini di chiusura e i timori generati dalla Virus Patrol hanno ridotto drasticamente il lato dell'offerta dell'economia statunitense.

La domanda keynesiana non c'entrava niente!

Importazioni mensili di merci negli Stati Uniti, 2012-2021

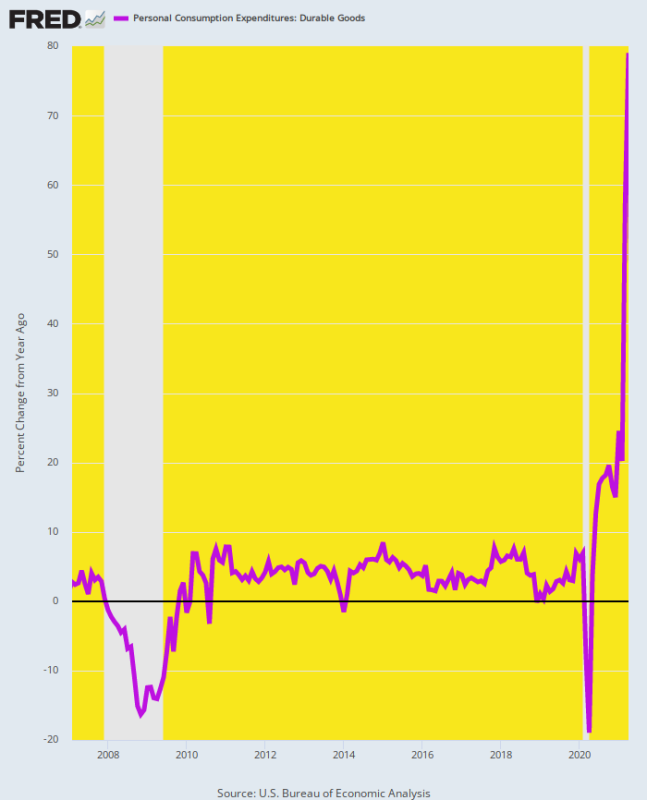

In effetti, la sorprendente irruzione della domanda di beni durevoli non lascia dubbi su quanto fossero stati davvero sbagliati i giganteschi stimmies. Dal momento che i soldi non potevano essere spesi facilmente per la normale lista di servizi, le famiglie sono andate come banane spendendo i risparmi dei loro ristoranti e i loro molteplici giri di stimmies su beni che potrebbero essere consegnati alla porta principale da Amazon.

Quando lo stimmies ha raggiunto il picco nell'aprile 2021, le spese per consumi personali per i beni erano aumentate in modo sbalorditivo 79% rispetto all'anno precedente. L'aberrazione risultante nel flusso dell'attività economica è evidente nel grafico sottostante.

Variazione anno su anno delle spese per consumi personali per beni durevoli, 2007-2021

Alla fine, le catene di approvvigionamento estere si sono piegate sotto il peso della domanda artificiale di beni stimolata da Washington e dai responsabili politici europei, una dislocazione che è stata poi aggravata quando la loro sfrenata guerra delle sanzioni contro la Russia ha fatto salire alle stelle anche i prezzi del petrolio, del grano e di altre materie prime .

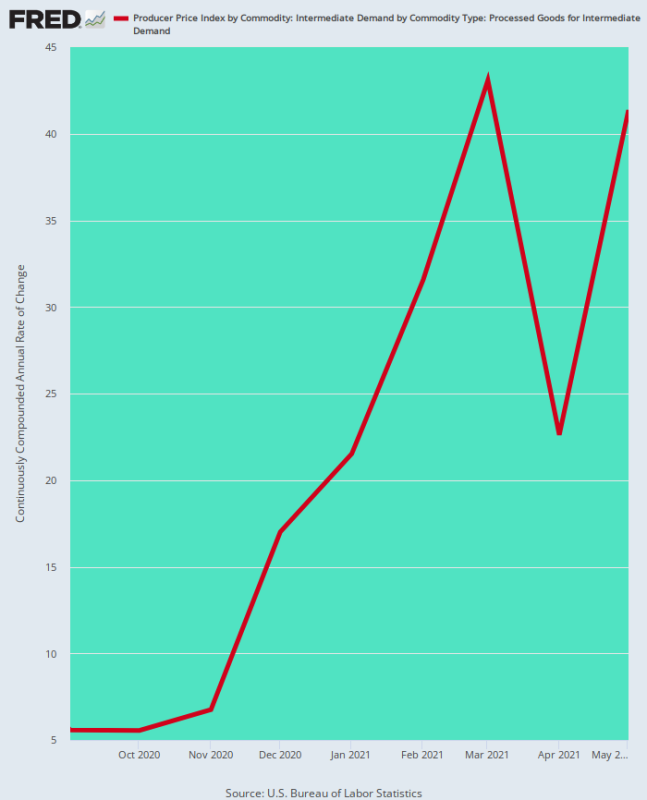

Come mostrato meglio dall'indicatore anticipatore dei prezzi PPI a monte per i beni lavorati intermedi, l'inflazione stava crescendo nella pipeline di approvvigionamento già a settembre 2020, quando il tasso di variazione annualizzato si è attestato al 5.6%. A dicembre 2020 quella cifra era salita al 17.0%, e poi è partita per le gare: i prezzi all'ingrosso dei prodotti trasformati stavano aumentando a un 43% tasso annualizzato entro marzo 2021.

Come è successo, l'IPC a valle ha iniziato ad accelerare nel marzo 2021, ma a quel punto il dado era tratto. Lo sciocco tentativo di Washington di stimolare massicciamente la “domanda” in un'economia che veniva drasticamente ridotta dal lato dell'offerta dai propri ordini e politiche di salute pubblica aveva già innescato il più potente ciclo inflazionistico degli ultimi 40 anni.

Naturalmente, a marzo 2021, al culmine della linea marrone sottostante, Washington era ancora in piena modalità di stimolo. L'American Rescue Act da 2 trilioni di dollari di Joe Biden stava iniettando un altro round di stimolo fiscale, anche se la Fed ha perseverato nell'acquisto di 120 miliardi di dollari al mese di debito pubblico e GSE.

Tasso di variazione annualizzato, PPI per merci trasformate intermedie, da settembre 2020 a maggio 2021

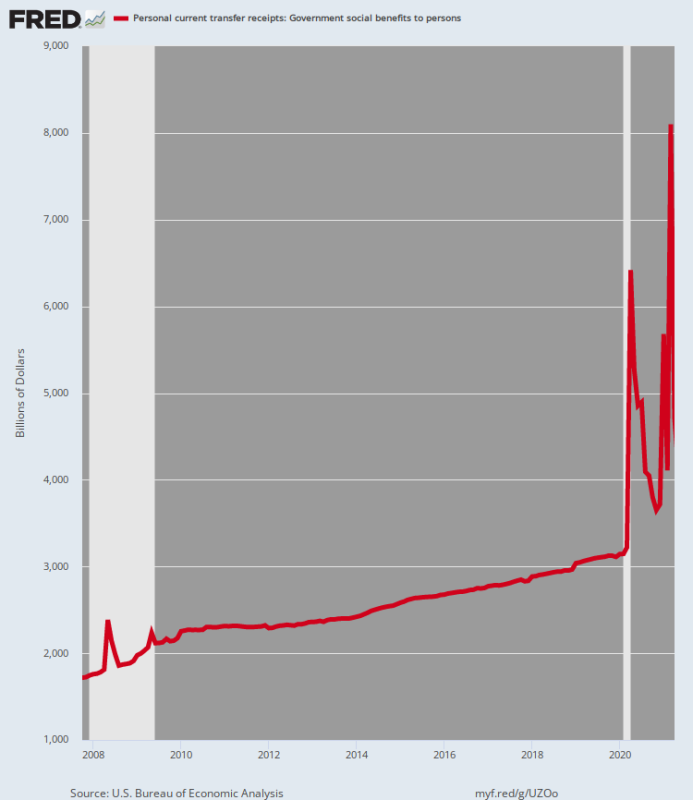

Ecco il tasso annualizzato dei pagamenti dei trasferimenti governativi per gli ultimi due cicli, con quest'ultimo, ancora una volta, fuori classifica di un miglio di paese.

Durante il ciclo della Grande Recessione, l'aumento massimo del tasso di pagamento dei trasferimenti governativi è stato +640 miliardi di dollari ed 36% tra dicembre 2007 e maggio 2008 (vale a dire lo stimolo di rimborso fiscale di Bush di quel mese era in realtà più grande dello stimolo pala pronto di Obama nel febbraio 2009).

Al contrario, sotto l'assoluta frenesia degli stimmies durante il ciclo di Covid, i pagamenti dei trasferimenti governativi sono aumentati da un tasso di esecuzione di $ 3.15 trilioni all'anno nel febbraio 2020 a $ 8.10 trilioni entro marzo 2021. È allora che i due Trump stimmies e il componente aggiuntivo Biden hanno raggiunto il massimo fuori a $ 6 trilioni di spesa totale.

La matematica è sbalorditiva. Il tasso annualizzato dei trasferimenti governativi è aumentato di $ 4.9 trilioni durante quel periodo, rappresentando un guadagno fuori dal mondo di 156% in soli 13 mesi!

C'è da meravigliarsi che l'economia americana sia stata invasa da uno "shock della domanda" di proporzioni bibliche?

Tasso annualizzato dei bonifici del governo, da novembre 2007 a marzo 2021

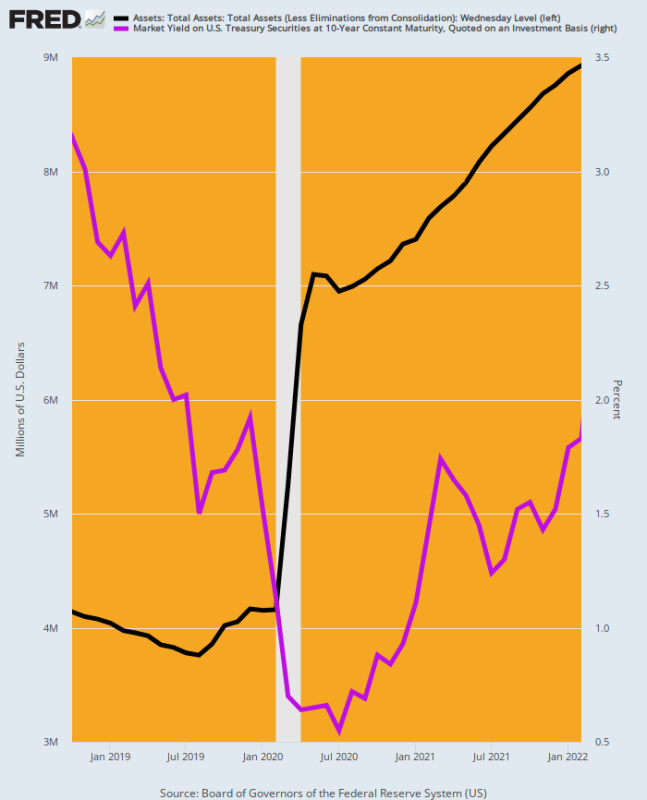

Un'esplosione di spesa pubblica e indebitamento di questa portata sbalorditiva nel giro di pochi mesi avrebbe normalmente causato una gigantesca compressione nei pozzi obbligazionari, facendo schizzare i rendimenti obbligazionari verso il cielo. Ma ciò non è accaduto: il rendimento del benchmark sull'UST a 10 anni (linea viola) è effettivamente sceso da un 3.15% già basso nell'ottobre 2018 a un assurdo 0.55% a luglio 2020 ed è rimasta solo all'1.83% fino a febbraio 2022.

Non c'è nessun mistero sul perché. Nello stesso periodo, il bilancio della Fed (linea nera) è esploso come mai prima d'ora, passando da $ 4.1 trilioni a un picco di $ 8.9 trilioni entro febbraio 2022. Vale a dire, l'Eccles Building ha monetizzato una quota enorme della spesa stimmy, in tal modo falsificando drasticamente l'intero mercato del debito pubblico e tutto il debito privato delle famiglie e delle imprese che lo prezza.

C'è da meravigliarsi, quindi, che la Virus Patrol sia stata in grado di calpestare l'economia privata?

Washington ha risarcito tutti per il danno risultante e poi alcuni scatenando un baccanale di spesa di $ 6 trilioni in meno di 14 mesi, che è stato ottenuto con appena un dissenso da entrambe le parti del duopolio di Washington perché i tassi di interesse sul debito pubblico erano precipitati a tutti -tempo basso. A sua volta, ciò è stato consentito dalla più sconsiderata ondata di stampa di denaro e monetizzazione del debito nella storia registrata.

Nel frattempo, il mercato azionario e le relative attività di rischio sono aumentate in media del 60% e di due, tre e dieci volte in alcuni dei settori "momo" più caldi nello stesso periodo. L'America era semplicemente ubriaca di spendere senza produrre, prendere in prestito senza risparmiare e stampare denaro senza limiti. Tutto ciò equivaleva a una fantasmagoria di eccessi finanziari come non era mai stato nemmeno immaginato, per non parlare di tentato.

Bilancio e rendimento della Fed su 10 anni UST, da ottobre 2018 a febbraio 2022

La vera puzzola sulla catasta di legna, tuttavia, è che la razionalizzazione di tutto questo eccesso fiscale e monetario - proteggere famiglie e imprese dal crollo dell'attività economica - era essenzialmente falsa. La domanda aggregata perduta non aveva bisogno di essere sostituita con stimoli e cose gratuite perché c'era stato un precedente e uguale calo della produzione e del reddito aggregati.

L'unico “stimolo” necessario per ripristinare lo status quo ante dell'economia è stato quello di inviare la Virus Patrol a fare i bagagli. Vale a dire, il bilancio della Fed avrebbe potuto rimanere a $ 4 trilioni (meglio ancora avrebbe potuto essere riportato al precedente percorso di contrazione basata sul QT), anche se l'equazione fiscale avrebbe potuto essere spinta verso l'equilibrio dopo decenni di indebitamento sconsiderato .

A dire il vero, i lavoratori a basso salario sono stati i più colpiti perché hanno lavorato nei settori dei servizi sbattuti dalla Virus Patrol, il che significa che in questi casi c'era un caso di "equità" per una sorta di aiuto del governo. Ma, ahimè, l'aiuto era già lì sotto forma di ammortizzatori automatici che sono stati eretti nel Welfare State negli ultimi decenni. Ci riferiamo all'assicurazione contro la disoccupazione, buoni pasto, ObamaCare, Medicaid e un miscuglio di programmi a basso reddito.

L'enfasi qui è sulla prova dei mezzi. La cosiddetta rete di sicurezza era completamente a posto, avrebbe coperto automaticamente il 90% delle difficoltà del Covid-Lockdown e quindi non avrebbe richiesto alcuna legislazione sul salvataggio fiscale, per non parlare dei 6 trilioni di dollari di orge di spesa che sono effettivamente emerse.

L'unica cosa che mancava era il fatto che i programmi statali di disoccupazione generalmente escludono i lavoratori a tempo determinato e part-time, il segmento molto modesto della forza lavoro che è stato picchiato più duramente. Ma un anno di sostegno a $ 30,000 per lavoratore (più di quanto guadagnano in media) per circa 5 milioni di lavoratori non coperti dai normali programmi statali di interfaccia utente sarebbe costato $ 150 miliardi o solo il 2.5% dell'ondata di spesa per i soccorsi Covid che effettivamente avvenuto.

In ogni caso, l'economia statunitense è stata una bomba a orologeria finanziaria destinata ad esplodere nel febbraio 2022 quando Joe Biden ha deciso di salvare "Novorossiya" (Nuova Russia) dai russi, che erano intervenuti per proteggere il loro parente dagli attacchi devastanti in corso sul Donbas dal governo anti-russo piantato a Kiev da Washington durante il colpo di stato del febbraio 2014.

La conseguente Guerra delle Sanzioni, ispirata a Washington, contro il più grande produttore di materie prime del pianeta terra è stata il filo di rinvio della calamità ora in corso.

I tre grandi errori di Washington hanno sconvolto il mondo. Un'economia caricata con 92 trilioni di dollari di debito pubblico e privato era, è e rimarrà un incidente in attesa di accadere.

Ripubblicato da Il sito di David Stockman.

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.