Cosa ti aspetti? Secondo Joseph Biden, come veicolato attraverso il teleprompter, siamo già chiari:

"No," Disse Biden alla domanda di Jake Tapper della CNN se gli americani dovrebbero prepararsi per una recessione.

"Non era ancora successo", ha aggiunto in seguito il presidente. “Non credo ci sarà una recessione. Se lo è, sarà una leggerissima recessione. Cioè, ci sposteremo leggermente verso il basso".

No, nemmeno vicino. L'inflazione virulenta che è stata scatenata nel mondo dalle banche centrali e dalla macchina da guerra di Washington è ora così profondamente radicata che richiederà quella che il Segretario al Tesoro del presidente Eisenhower un tempo chiamò "una recessione da brivido" per metterla in risalto .

Di oggi Rapporto PPI per settembre dovrebbe togliere ogni motivo di dubbio. Vale a dire, la Fed ha aumentato il tasso di interesse di 300 punti base negli ultimi sei mesi, ma le pressioni inflazionistiche a monte incarnate dall'indice dei prezzi alla produzione non si sono nemmeno mosse.

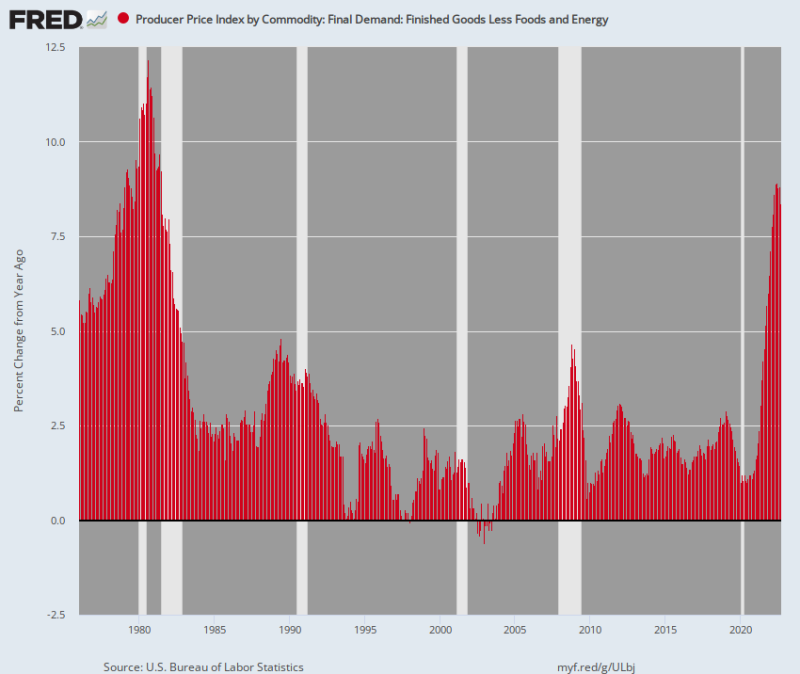

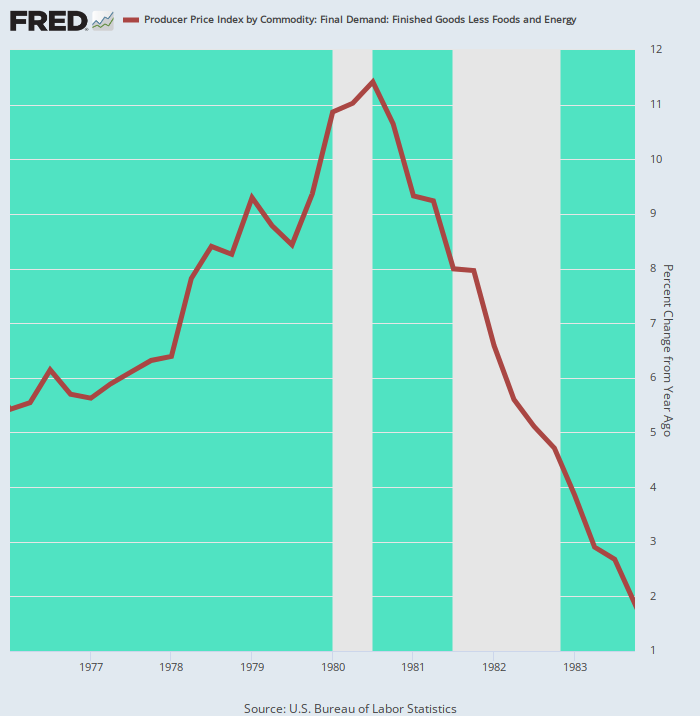

In effetti, è arrivata la cosiddetta "inflazione core" per i prodotti finiti meno cibo ed energia 8.4% Y/Y. Questo è il livello più alto da allora 1981 luglio.

Sì, si ritiene che la politica monetaria funzioni con un ritardo. Ma non c'è ancora modo di leggere il grafico qui sotto e concludere che la Fed è anche vicina al compimento della sua campagna anti-inflazione. Infatti, dal minimo (gennaio 1976) al massimo (aprile 1980) del ciclo inflazionistico degli anni '1970, l'aumento del core PPI è stato pari a 600 punti base da (@5.0% a @11.0%).

Al contrario, dal minimo di febbraio 2020 a settembre 2022, il PPI core è aumentato di 740 punti base (da 1.0% a 8.4%) su base annua. Inoltre, ci sono voluti solo 31 mesi per realizzarsi rispetto ai 51 mesi del ciclo 1976-1980.

Quindi quello che abbiamo è l'esatto opposto dell'orribile inflazione "transitoria" di Powell. Stiamo parlando del cosiddetto core index, escludendo così l'ancora più vizioso up-cycle nel settore alimentare ed energetico.

In fondo, quindi, questa inflazione è virulenta, radicata e non sarà facilmente eliminata, nemmeno con un miracoloso crollo dei prezzi della benzina o dei negozi di alimentari.

Indice dei prezzi alla produzione di base per prodotti finiti meno cibo ed energia, 1976-2022

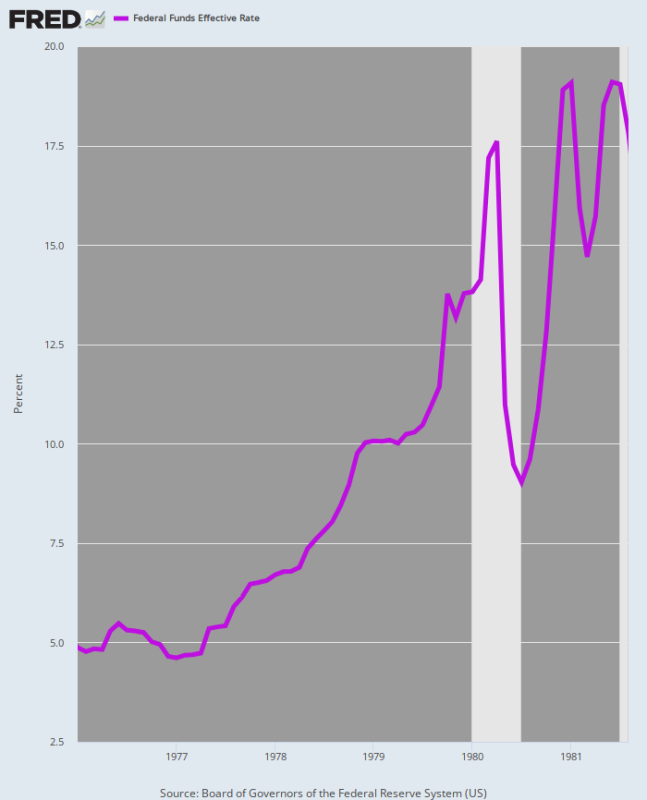

In tale contesto, occorre ricordare cosa è successo l'ultima volta che la Fed si è trovata di fronte a un aumento di oltre 600 punti base dell'inflazione core PPI: ovvero, Volcker ha aumentato il tasso sui fondi federali di 1400 punti base, non solo 300; e ci sono voluti tutti e sei anni per riportare finalmente l'inflazione sulla terra.

A dire il vero, non abbiamo idea di quanto e quanto tempo impiegherà la Fed per riportare l'inflazione sotto controllo durante questo ciclo. Ma sarà sicuramente molto, molto al di sopra dei 300 punti base e il dolore sarà distribuito su anni, non mesi, come è avvenuto fino ad oggi.

Tasso Fed Funds, gennaio 1976 ad agosto 1981

Il motivo per cui l'inflazione si è rivelata così intrattabile durante l'era Volcker è che la stagflazione si è profondamente radicata nell'economia, il che significa che il tipo di recessione "piccola" di cui Joe Biden si stava lamentando ieri non era all'altezza del compito.

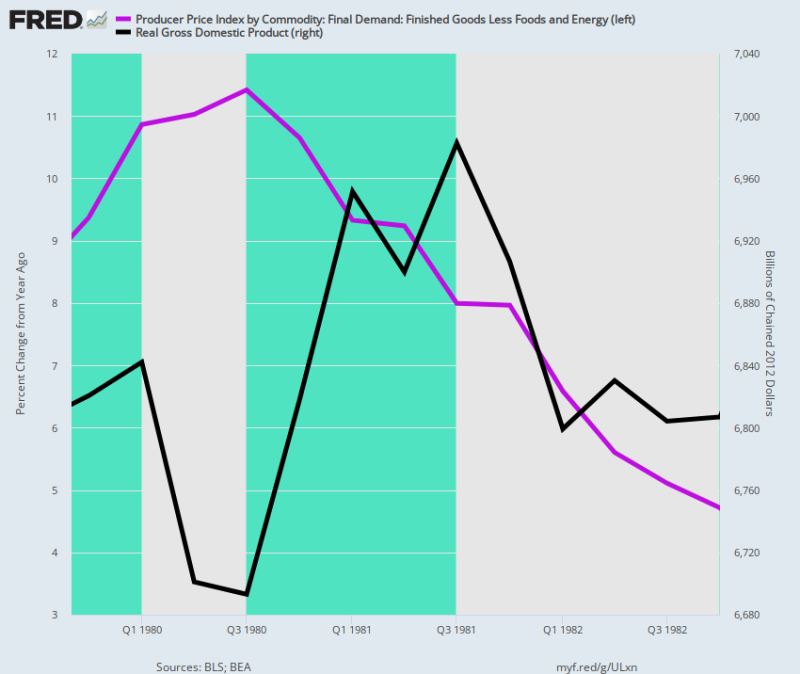

Il fatto è che abbiamo una dimostrazione storica dal vivo sul perché le speranze di "atterraggio morbido" della Fed, dei permabull e della folla di Biden siano pura fantasia. Ci riferiamo al fatto che Volcker ha progettato una mini-recessione nella primavera del 1980, ma non ha intaccato lo slancio dell'inflazione.

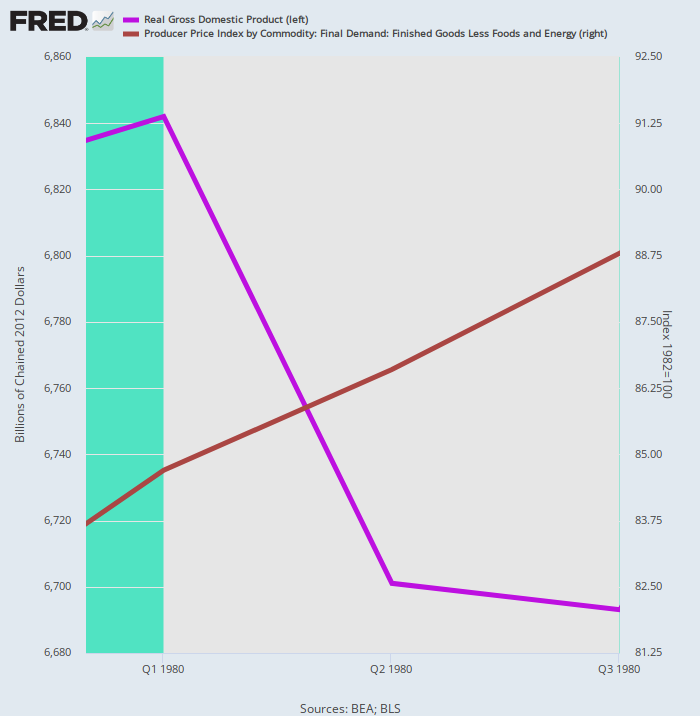

Come mostrato sotto dalla linea viola, il PIL reale ha raggiunto il picco nel primo trimestre del 1 e poi è diminuito nel terzo trimestre del 1980 durante la mini-recessione di Volcker. Durante quell'intervallo di due trimestri di "superficiale e breve", il PIL reale si è contratto solo del 3%. Ma il tasso di inflazione (linea marrone) ha continuato a salire, salendo a un tasso annualizzato di 9.5% durante il periodo.

Vale a dire, il mulo aveva bisogno di un 2X4 più forte tra gli occhi, una terapia che Volcker si rese presto conto che era inevitabile.

PIL reale vs core PPI, Q4-1979-Q4 1980.

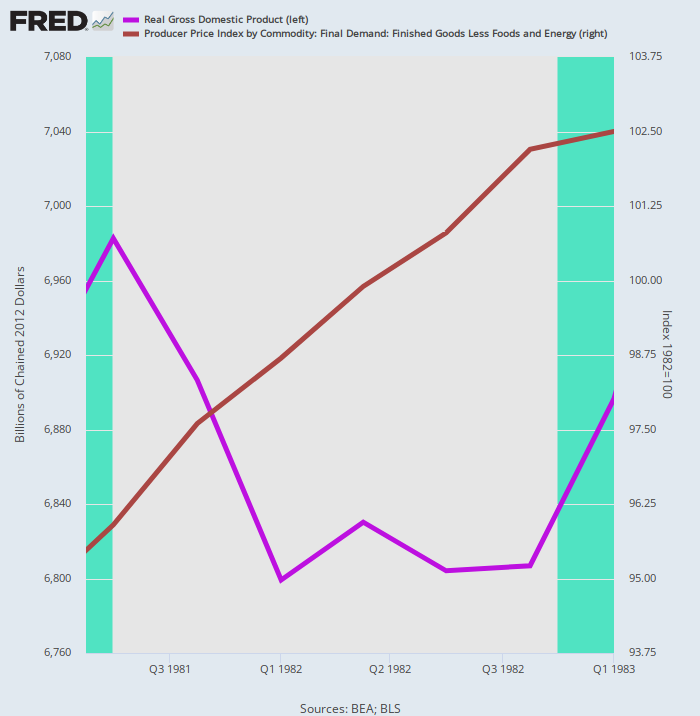

Il secondo ciclo del farmaco anti-inflazione Volcker ha tolto un altro pezzo della produzione reale, questa volta del 2.6% dal picco del terzo trimestre 3 al minimo del quarto trimestre 1981. Tuttavia, l'inflazione ha resistito ostinatamente alla medicina recessiva, salendo di a 5.3% tasso annuo durante i cinque trimestri di recessione.

PIL reale vs PPI core, dal terzo trimestre 3 al quarto trimestre 1981

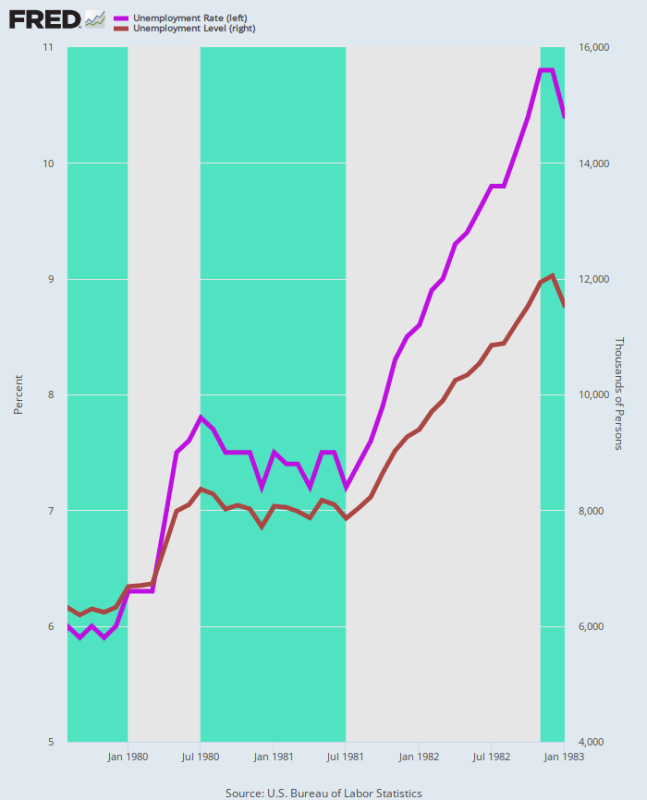

Inoltre, l'impatto sul mercato del lavoro è stato grave. Nel corso della doppia recessione, il tasso di disoccupazione dell'U-3 è salito dal 6.0% nell'agosto 1979, quando Volcker ha preso il timone dell'Eccles Building, al 10.8% al minimo del dicembre 1982.

Allo stesso modo, il numero dei disoccupati è quasi raddoppiato durante questo periodo, passando da 6.3 milioni a 12.1 milioni. Di conseguenza, l'eliminazione dell'inflazione virulenta che è diventata incorporata nel nesso salario-prezzo-costo non assomigliava per niente alla piccola recessione di Joe Biden, né all'"atterraggio morbido" che i rialzisti di Wall Street non smettono mai di spacciare.

Tasso di disoccupazione e livello di disoccupazione, dall'agosto 1979 al gennaio 1983

Come è successo, l'inflazione core PPI non è tornata alla zona del 2.00% fino al quarto trimestre 4. Cioè, Volcker ha impiegato due recessioni e quattro anni per riportare il tasso core PPI all'attuale presunto obiettivo di inflazione della Fed. Secondo qualsiasi definizione del termine, non è "breve e superficiale".

Variazione a/a del Core PPI, dal 1976 al 1983

Quando tutto è stato detto e fatto, la conquista dell'inflazione degli anni '1970 da parte di Volcker ha avuto un prezzo molto alto per la macroeconomia perché non c'erano alternative una volta che la spirale inflazionistica si era radicata.

In effetti, il grafico sottostante rende il costo della recessione a doppia flessione chiaro come un giorno: vale a dire, il PIL reale di $ 6.82 trilioni nel quarto trimestre del 4, quando Volcker ha lanciato il freno monetario, era ancora a $ 1979 trilioni nel quarto trimestre del 6.81, quando il l'economia ha finalmente toccato il fondo. Vale a dire, tre anni di crescita netta pari a zero nella produzione reale.

Ma anche allora, il PPI core, che è inferiore al CPI, era ancora al 4.7% nel quarto trimestre del 4. Di conseguenza, Volcker non ha ottenuto il tasso dei fondi Fed sotto il 1982% fino all'ottobre 6.0.

Variazione a/a del PPI core rispetto al livello del PIL reale, dal 4° trimestre 1979 al 4° trimestre 1982

Inutile dire che l'era Volcker ha dimostrato che la "stagflazione" è una bestia testarda una volta che si insinua nella struttura dei prezzi dell'economia. Ecco perché l'annuncio di oggi della Pepsi dovrebbe avere l'ultima parola.

Il gigante delle bevande analcoliche e degli snack ha dichiarato di prevedere una crescita dei ricavi del 2022% per il 12 sulla scia di un aumento del 17% del prezzo medio su tutto il suo portafoglio di prodotti!

La matematica ovviamente parla da sé, anche se Pepsi ha comprensibilmente cercato di trasformare la riduzione implicita del 5% in volume come un "leggero calo" del volume complessivo delle vendite,

In breve, una brutta stagflazione è qui. Dal momento che la Fed sarà bloccata in una battaglia per domare il lato dei prezzi dell'equazione anche se la produzione reale vacilla per mesi e anni a venire, dubitiamo seriamente che la contrazione economica da registrare sotto l'orologio di Joe Biden sarà descritta nei libri di storia come un "leggerissima recessione”.

ripubblicato da Stockmans Contra Corner

Pubblicato sotto a Licenza internazionale Creative Commons Attribution 4.0

Per le ristampe, reimpostare il collegamento canonico all'originale Istituto di arenaria Articolo e Autore.